ผ่าโครงสร้างหนี้เกษตรกรไทย: ข้อค้นพบเชิงประจักษ์และทางเลือกนโยบาย

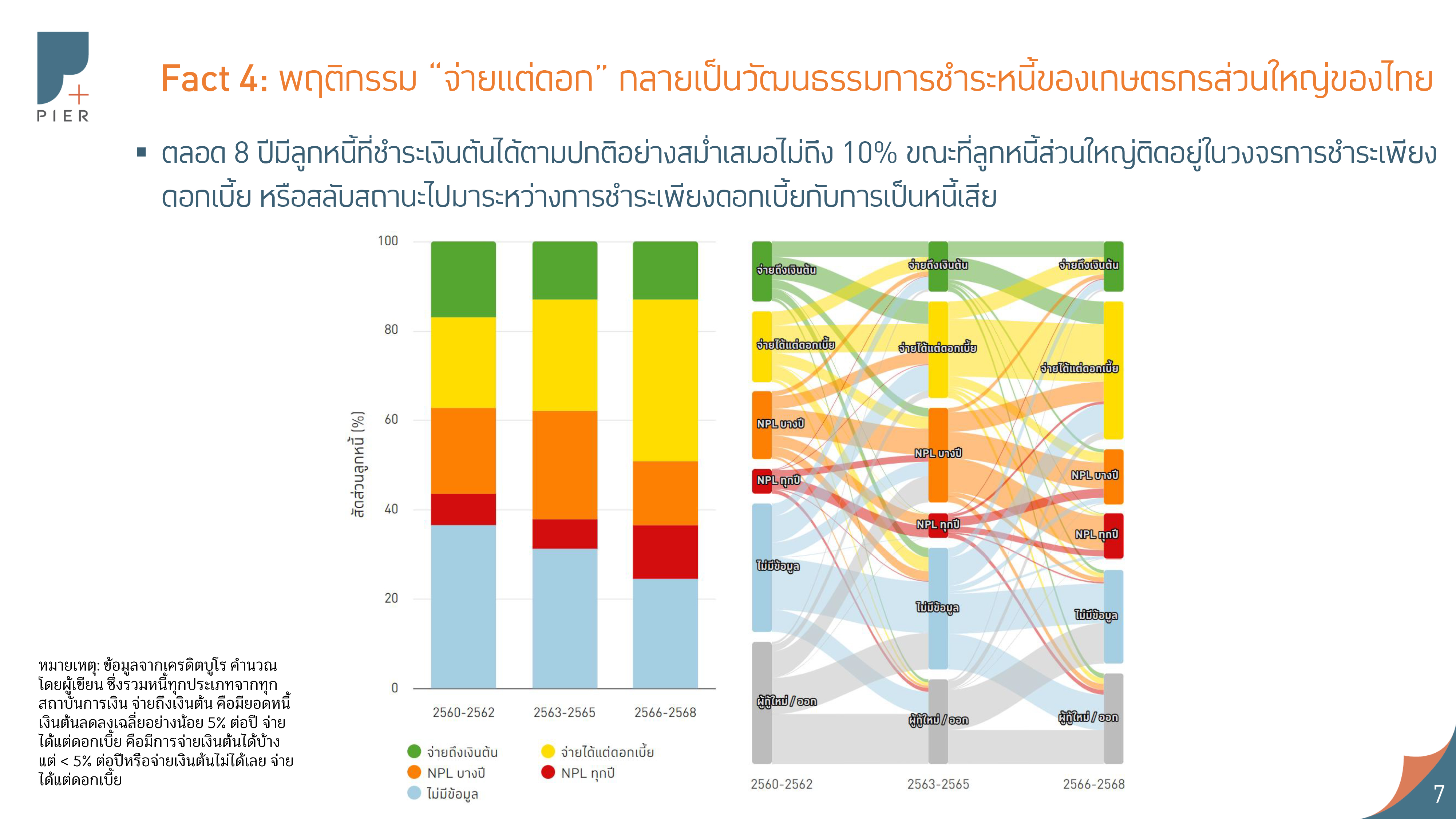

“…วิกฤตที่แท้จริงซ่อนอยู่ในพฤติกรรม “จ่ายแต่ดอก” ที่กลายเป็นวัฒนธรรมการชำระหนี้ของลูกหนี้เกษตรกรส่วนใหญ่ของประเทศ โดยในช่วง 8 ปีที่ผ่านมา ลูกหนี้ที่ชำระเพียงดอกเบี้ยเพิ่มขึ้นอย่างรวดเร็วจาก 20% เป็นเกินกว่าครึ่ง ในขณะที่มีลูกหนี้เพียง 10% เท่านั้นที่สามารถจ่ายลดเงินต้นได้อย่างสม่ำเสมอ…”

.....................................

หมายเหตุ : บทความเรื่อง ‘ผ่าโครงสร้างหนี้เกษตรกรไทย: ข้อค้นพบเชิงประจักษ์และทางเลือกนโยบาย’ โดย โสมรัศมิ์ จันทรัตน์ , ลัทธพร รัตนวรารักษ์ , ชนกานต์ ฤทธินนท์ ,บุญธิดา เสงี่ยมเนตร และวรฤทธิ์ วรรณวาณิชย์ จากสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER)

วิกฤตหนี้เกษตรกรไทยกำลังแผ่ขยายและหยั่งรากลึก ตลอด 3 ปีที่ผ่านมา

สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER) จึงได้ร่วมมือกับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ในการบูรณาการฐานข้อมูลขนาดใหญ่ เพื่อ “ผ่า” ปัญหาหนี้และประเมินมาตรการแก้หนี้ที่ผ่านมา และร่วมกันออกแบบและทดลองแนวทางแก้หนี้ที่ยั่งยืนและรอบด้านขึ้น

บทความนี้สรุปข้อค้นพบจากหลายงานวิจัยภายใต้ความร่วมมือนี้ เพื่อชวนให้ทุกภาคส่วนมาเริ่ม “ติดกระดุมเม็ดแรก” ให้ถูกจุด และร่วมกันหาทางออกจากกับดักหนี้

ความเปราะบางถูกซุกไว้ใต้พรมด้วยวัฒนธรรม“จ่ายแต่ดอก”

หากพิจารณาเพียงตัวเลข NPL เราอาจไม่เห็นความรุนแรงที่แท้จริงของปัญหาหนี้เกษตรกร เนื่องจากมาตรการช่วยเหลือที่ผ่านมาได้ช่วยพยุงสถานะลูกหนี้ไว้อย่างต่อเนื่อง แต่งานวิจัย PIER ซึ่งวิเคราะห์ข้อมูลเชิงลึกของลูกหนี้เกษตรกรกว่า 3.97 ล้านราย ย้อนหลังหนึ่งทศวรรษ

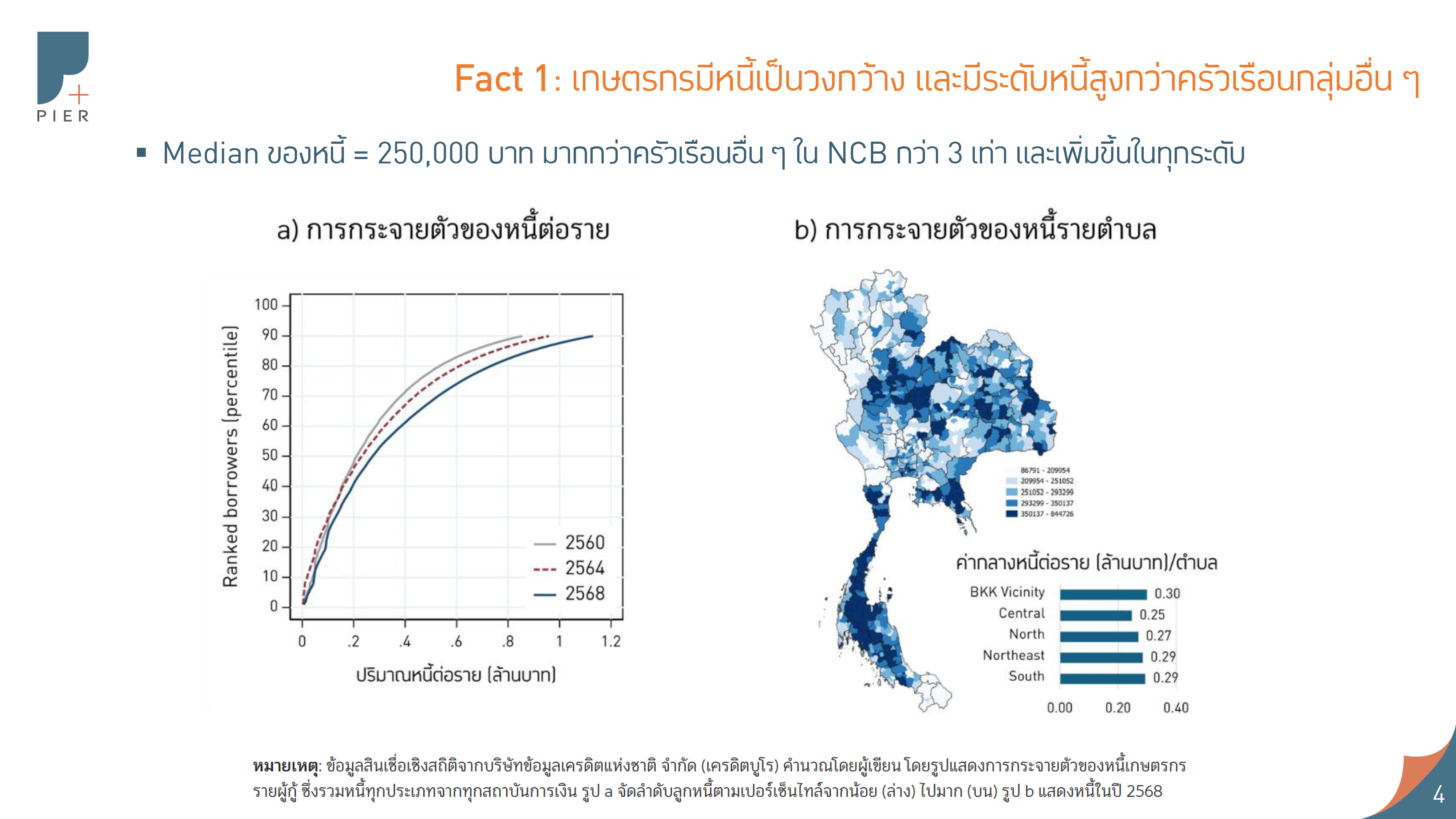

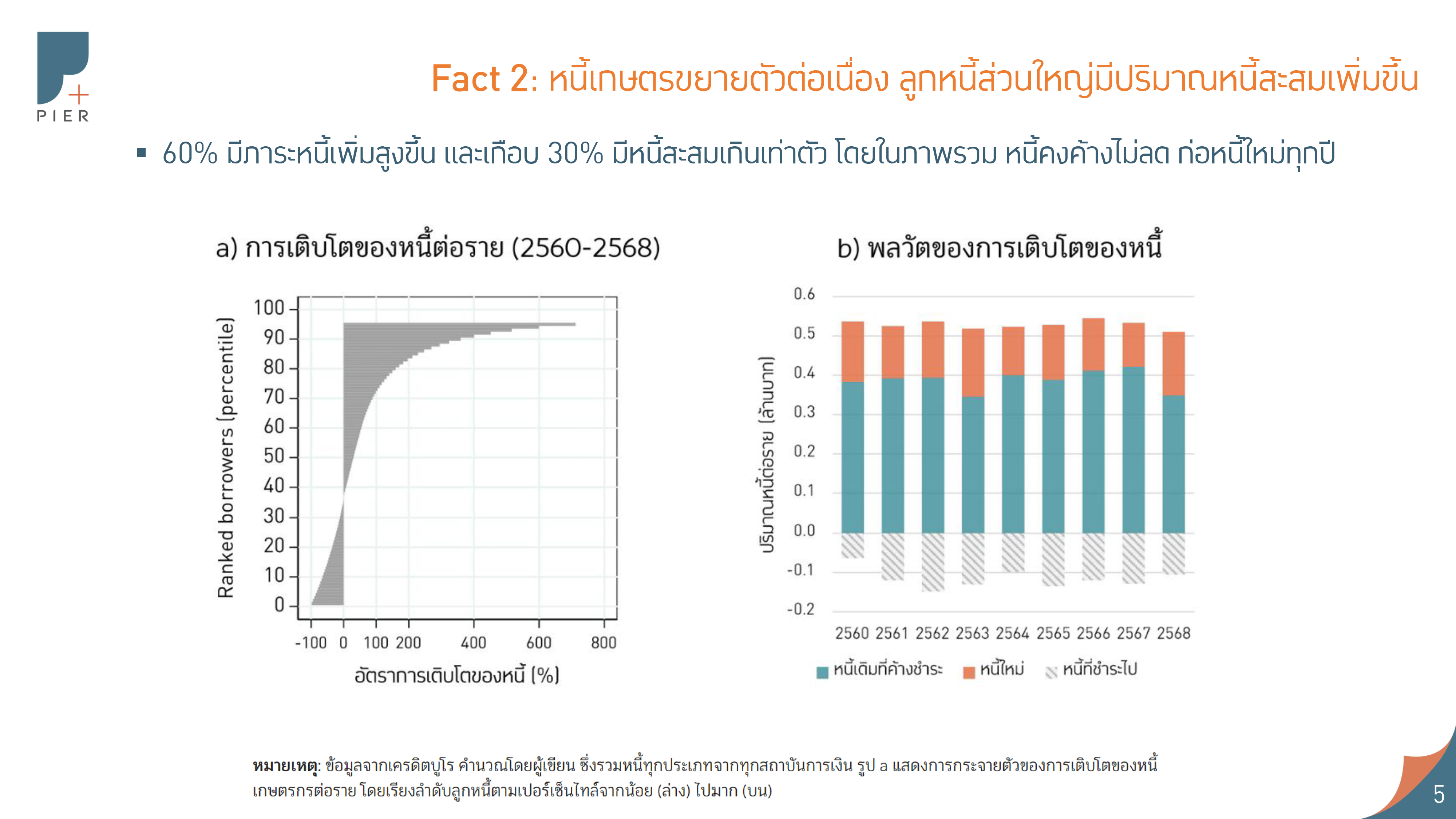

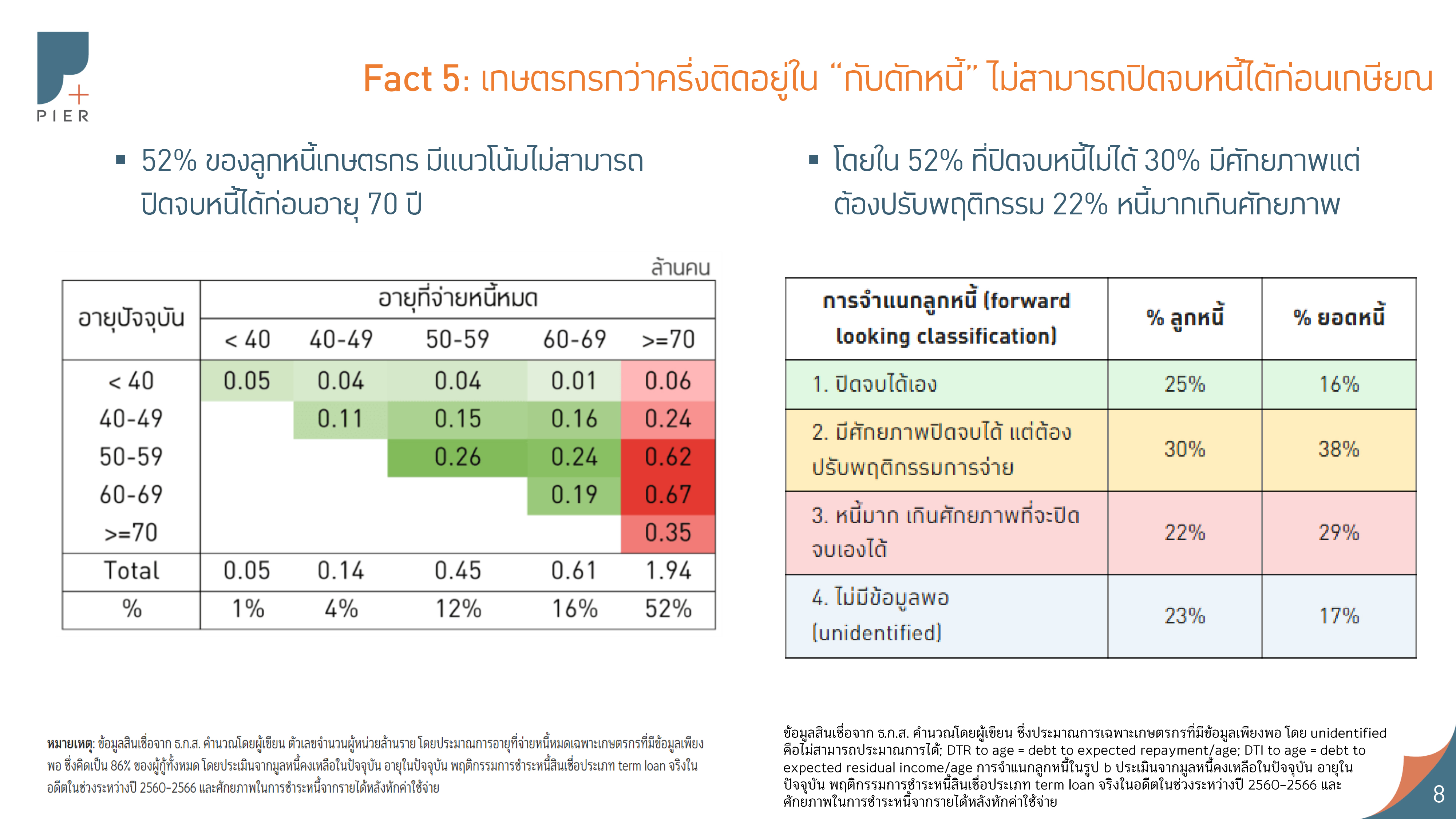

พบพลวัติที่น่ากังวล ว่าปริมาณหนี้เกษตรกรได้พุ่งสูงขึ้นในกลุ่มลูกหนี้ทุกระดับ โดยค่ากลางขยับจาก 200,000 เป็น 250,000 บาท ซึ่งสูงกว่าครัวเรือนกลุ่มอื่นถึง 3 เท่า ลูกหนี้กว่า 30% มีหนี้เพิ่มขึ้นเกินเท่าตัวในรอบ 8 ปี และกว่า 30% กำลังแบกภาระหนี้เกินครึ่งล้านบาท

วิกฤตที่แท้จริงซ่อนอยู่ในพฤติกรรม “จ่ายแต่ดอก” ที่กลายเป็นวัฒนธรรมการชำระหนี้ของลูกหนี้เกษตรกรส่วนใหญ่ของประเทศ โดยในช่วง 8 ปีที่ผ่านมา ลูกหนี้ที่ชำระเพียงดอกเบี้ยเพิ่มขึ้นอย่างรวดเร็วจาก 20% เป็นเกินกว่าครึ่ง ในขณะที่มีลูกหนี้เพียง 10% เท่านั้นที่สามารถจ่ายลดเงินต้นได้อย่างสม่ำเสมอ

และหากยังปล่อยให้สถานการณ์ดำเนินไปโดยไร้มาตรการช่วยเหลือที่ตรงจุด ลูกหนี้เกษตรกรกว่าครึ่งมีแนวโน้มที่จะติดอยู่ใน “กับดักหนี้” ที่ไม่อาจปิดจบได้ และจะกลายเป็น “กับดักการพัฒนา” ที่บั่นทอนศักยภาพของครัวเรือนและภาคเกษตรไทยในระยะยาว

เข้าใจอุปสรรคที่ทำให้เกษตรกรหนีไม่พ้นกับดักหนี้ เพื่อ “ติดกระดุมให้ถูกเม็ด”

ข้อจำกัดเชิงศักยภาพและรายได้คืออุปสรรคสำคัญ โดยลูกหนี้เกษตรกรกว่า 42% มีรายได้คงเหลือไม่เพียงพอต่อการชำระหนี้ และต้องเผชิญกับความเสี่ยงของรายได้ตกต่ำทุก 3 ปี เมื่อปริมาณหนี้พอกพูนจนเกินกำลัง รายได้ที่มีจึงถูกใช้เพียงเพื่อประคับประคองการจ่ายดอกเบี้ย ไม่สามารถชำระเพื่อลดเงินต้นได้

อุปสรรคเชิงพฤติกรรมและต้นทุนธุรกรรมแฝงก็เป็นปัจจัยสำคัญที่บั่นทอนการชำระหนี้ของเกษตรกรในวงกว้าง งานวิจัยของเราพบว่าปัญหาด้านวินัยการเงินถูกซ้ำเติมด้วยปัญหา mismatching ของงวดชำระรายปีที่ไม่สอดคล้องกับรอบรายได้จริง ทำให้รายได้ของเกษตรกรกว่า 65% ที่เข้ามาถี่ขึ้น และจากหลายแหล่งมากขึ้น ไม่ได้ถูกจัดสรรมาชำระหนี้อย่างมีประสิทธิภาพ

ผนวกกับต้นทุนธุรกรรมในการไปชำระหนี้ที่สาขาที่สูงถึง 300–1,000 บาทต่อครั้ง ทำให้การชำระหนี้ก้อนเล็กที่มีเหลือในแต่ละเดือนไม่คุ้มค่าในเชิงเศรษฐศาสตร์ นอกจากนี้ แรงจูงใจที่บิดเบือนจากนโยบายช่วยเหลือระยะสั้นในอดีตและการขาดความตระหนักรู้ในสถานะหนี้ ก็เป็นกำแพงสำคัญที่ลดทอนความพยายามในการชำระหนี้

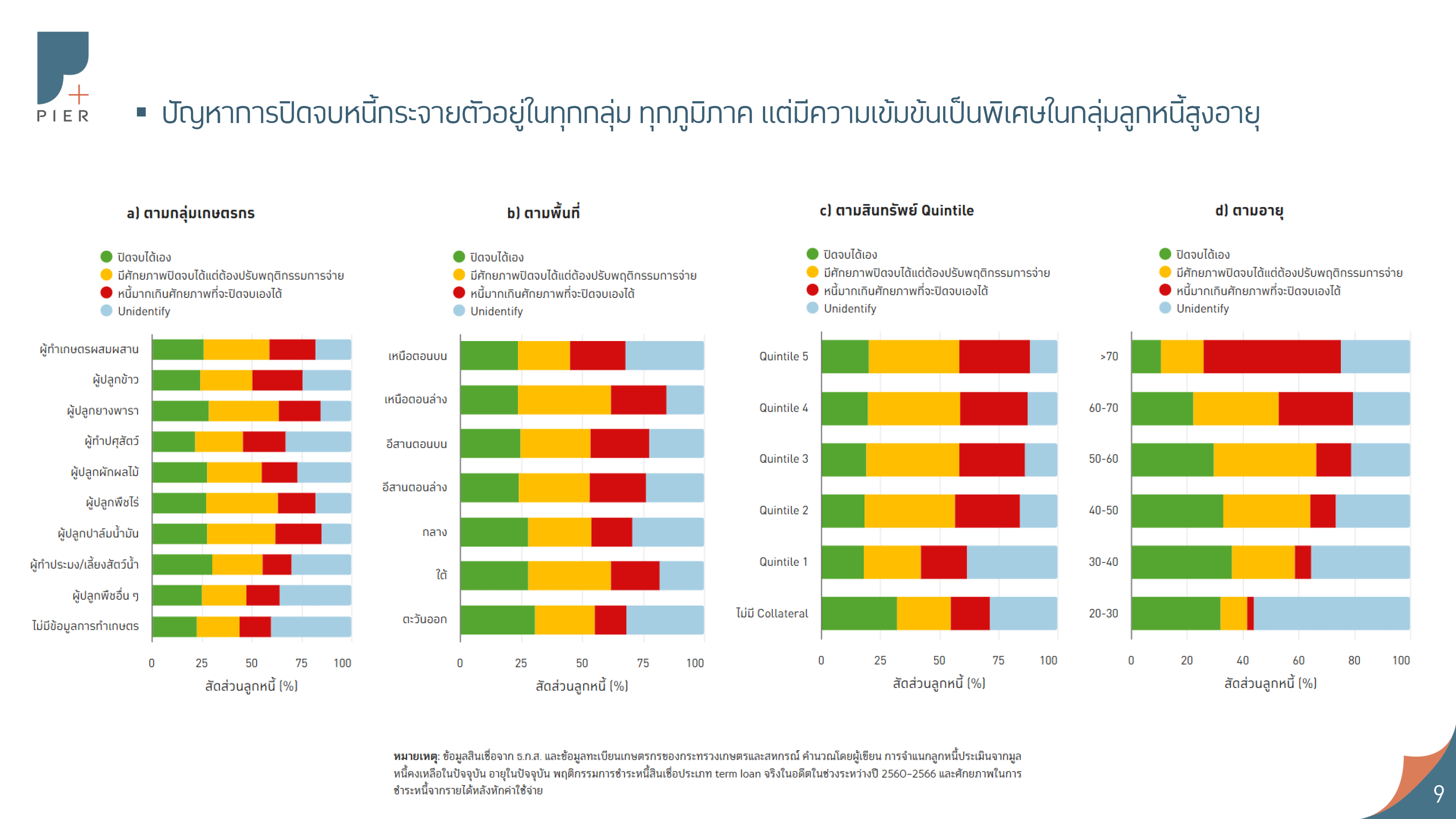

การออกแบบนโยบายที่ “ถูกฝาถูกตัว” ต้องเริ่มจากการจำแนกปัญหาลูกหนี้ตามต้นตอของปัญหา โดยเราสามารถจำแนกลูกหนี้ออกได้เป็น 3 กลุ่ม คือ (1) กลุ่มที่สามารถปิดจบหนี้ได้เอง ซึ่งมีเพียง 25% (2) กลุ่มที่มีแนวโน้มจะปิดจบหนี้ไม่ได้ แต่มีรายได้ส่วนเหลือเพียงพอที่จะปิดจบหนี้ได้หากสามารถปรับเปลี่ยนพฤติกรรมการชำระหนี้ กว่า 30% และ (3) กลุ่มที่มีหนี้เกินศักยภาพที่จะปิดจบได้กว่า 22% ของลูกหนี้ทั้งหมด

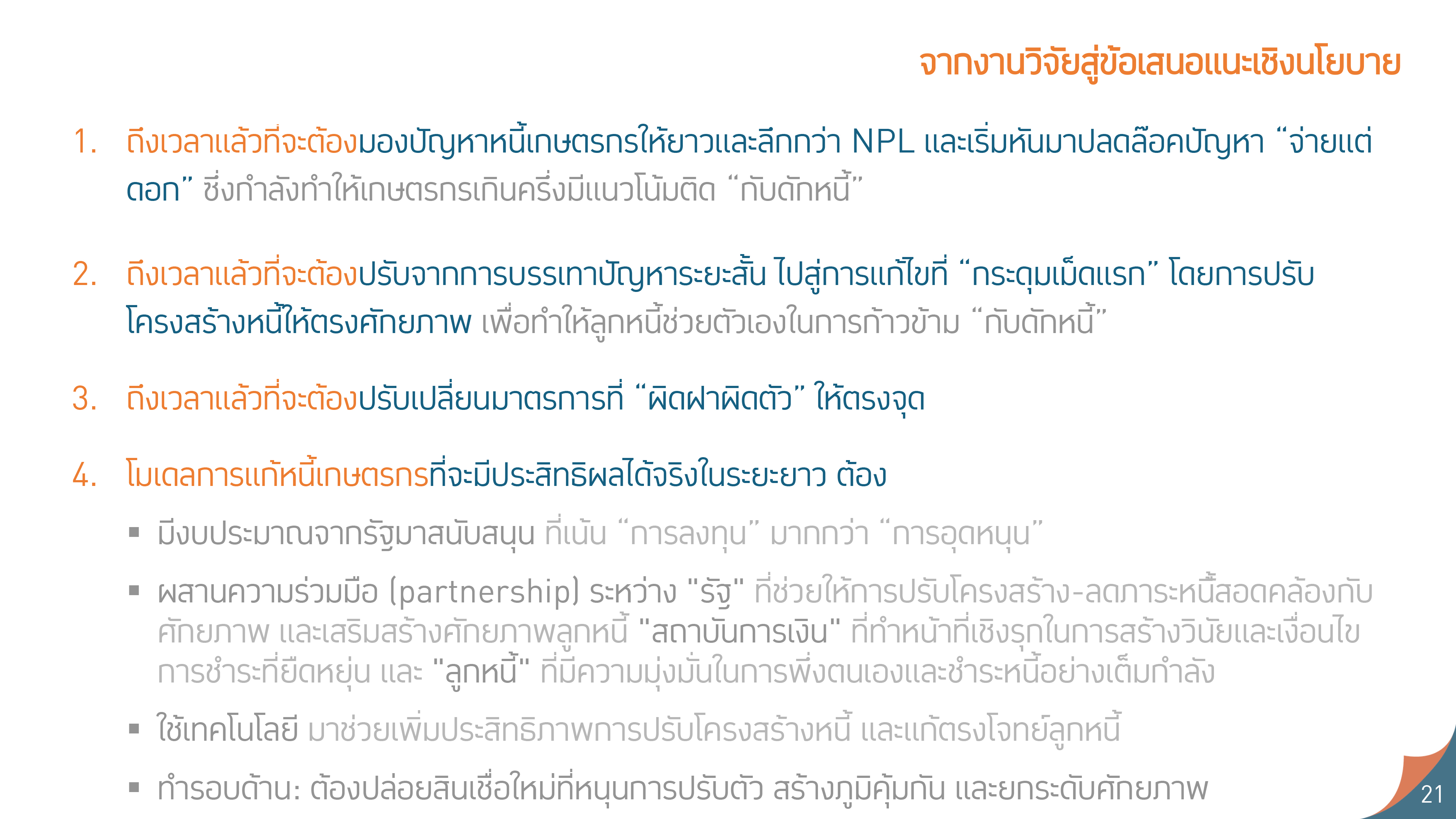

ก้าวข้ามกับดักนโยบายแก้หนี้: Policy gaps และมาตรการแก้หนี้ที่ควรทำ

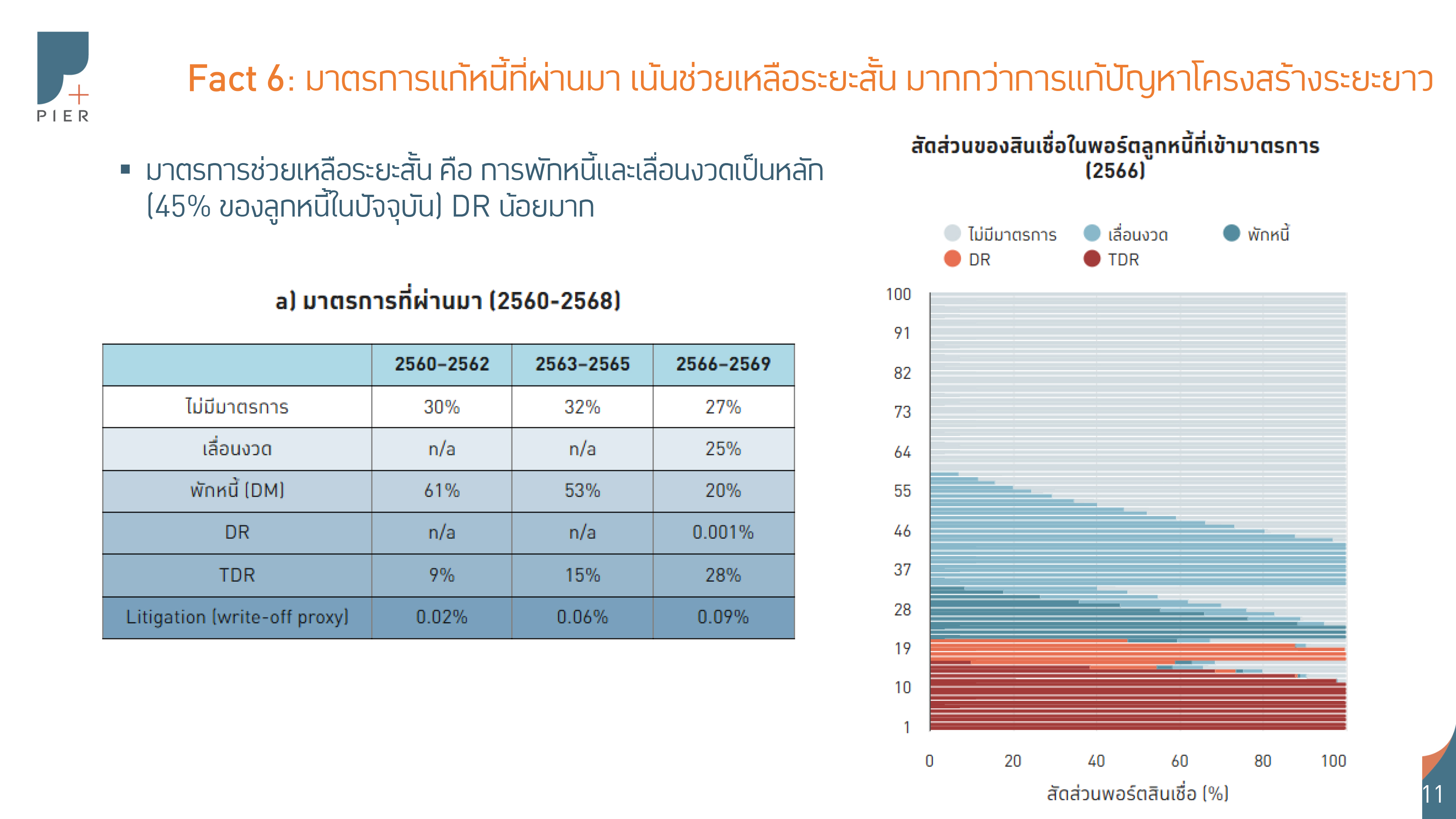

การมุ่งเน้นเพียงมาตรการช่วยเหลือระยะสั้นในอดีต คือช่องว่างสำคัญที่ทำให้ปัญหาหนี้ถูก “แช่แข็ง” เมื่อนำปัญหาของลูกหนี้มาพิจารณาร่วมกับมาตรการแก้หนี้ตลอด 8 ปีที่ผ่านมา พบว่า

มาตรการส่วนใหญ่เน้นการพักหนี้และเลื่อนงวดชำระอย่างต่อเนื่อง เพื่อพยุงสถานะไม่ให้เป็นหนี้เสีย ซึ่งครอบคลุมลูกหนี้ถึง 45% ในปัจจุบัน และถูกใช้เป็นวงกว้างแม้กับกลุ่มที่มีศักยภาพ ซึ่งนอกจากจะเป็นการใช้ทรัพยากรไม่ตรงจุดแล้ว ยังบิดเบือนแรงจูงใจจนบั่นทอนวินัยทางการเงินด้วย ในขณะที่การปรับโครงสร้างหนี้ตามศักยภาพเพื่อปลดล็อกให้การชำระหนี้ถึงเงินต้นกลับยังทำได้ในวงจำกัดสำหรับกลุ่มที่หนี้เกินศักยภาพ

การปิดช่องว่างนโยบายต้องเริ่มจากการเปลี่ยนผ่านสู่มาตรการระยะยาวที่มุ่ง “ติดกระดุมเม็ดแรก” ผ่านการปรับโครงสร้างหนี้ให้ตรงศักยภาพและลดภาระหนี้แบบมีเงื่อนไข และเปลี่ยนจากมาตรการช่วยเหลือระยะสั้นต่างๆ สู่การปรับสัญญาชำระหนี้ให้ยืดหยุ่นขึ้น ซึ่งงานวิจัยในต่างประเทศชี้ว่าการให้ทางเลือกพักชำระหรือเลื่อนงวดอย่างมีเงื่อนไข (เช่น ไม่เกิน 2–3 งวดต่อปี) สามารถลดอัตราการผิดนัดชำระและกระตุ้นให้ลูกหนี้จ่ายหนี้ได้ดีขึ้นอย่างมีนัยสำคัญ

หัวใจสำคัญของการแก้ไขคือการปรับเปลี่ยนมาตรการให้ “ถูกฝาถูกตัว” ตามพฤติกรรมและศักยภาพที่แตกต่างกันของลูกหนี้ เพื่อสร้างแรงจูงใจที่ถูกต้องและใช้ทรัพยากรอย่างคุ้มค่ามีประสิทธิผล ดังนี้

1.กลุ่มลูกหนี้ที่ปิดจบหนี้ได้เอง: ควรลดมาตรการช่วยเหลือที่ไร้เงื่อนไข และเปลี่ยนไปใช้สัญญาชำระหนี้ที่ยืดหยุ่นควบคู่กับมาตรการจูงใจเพื่อรักษาและส่งเสริมวินัยทางการเงิน

2.กลุ่มลูกหนี้ที่ขาดศักยภาพในการปิดจบหนี้: ต้องมุ่งเน้นการปรับโครงสร้างหนี้เชิงรุกและลดภาระหนี้แบบมีเงื่อนไขเพื่อให้สามารถชำระเงินต้นและลดหนี้ได้เอง และการสร้างเสริมศักยภาพในการสร้างรายได้ ก่อนจะเสริมด้วยมาตรการสร้างวินัย รวมถึงพิจารณาตัดหนี้สูญให้กับกลุ่มเป้าหมายที่เปราะบาง เช่น ผู้สูงอายุไร้สินทรัพย์

3.กลุ่มลูกหนี้ที่อาจปิดจบได้หากมีการปรับพฤติกรรม: การใช้กลไกสะกิดพฤติกรรม (nudges) และมาตรการกระตุ้นการชำระหนี้ที่เอื้อต่อการทยอยชำระ จะมีประสิทธิผลสูงในการเปลี่ยนวัฒนธรรมจาก "จ่ายแต่ดอก" ให้กลับมาลดเงินต้นได้ตามศักยภาพ

ถอดบทเรียนจากการปรับเปลี่ยนมาตรการ สู่การออกแบบแนวทางการแก้หนี้ที่มีประสิทธิผลขึ้น

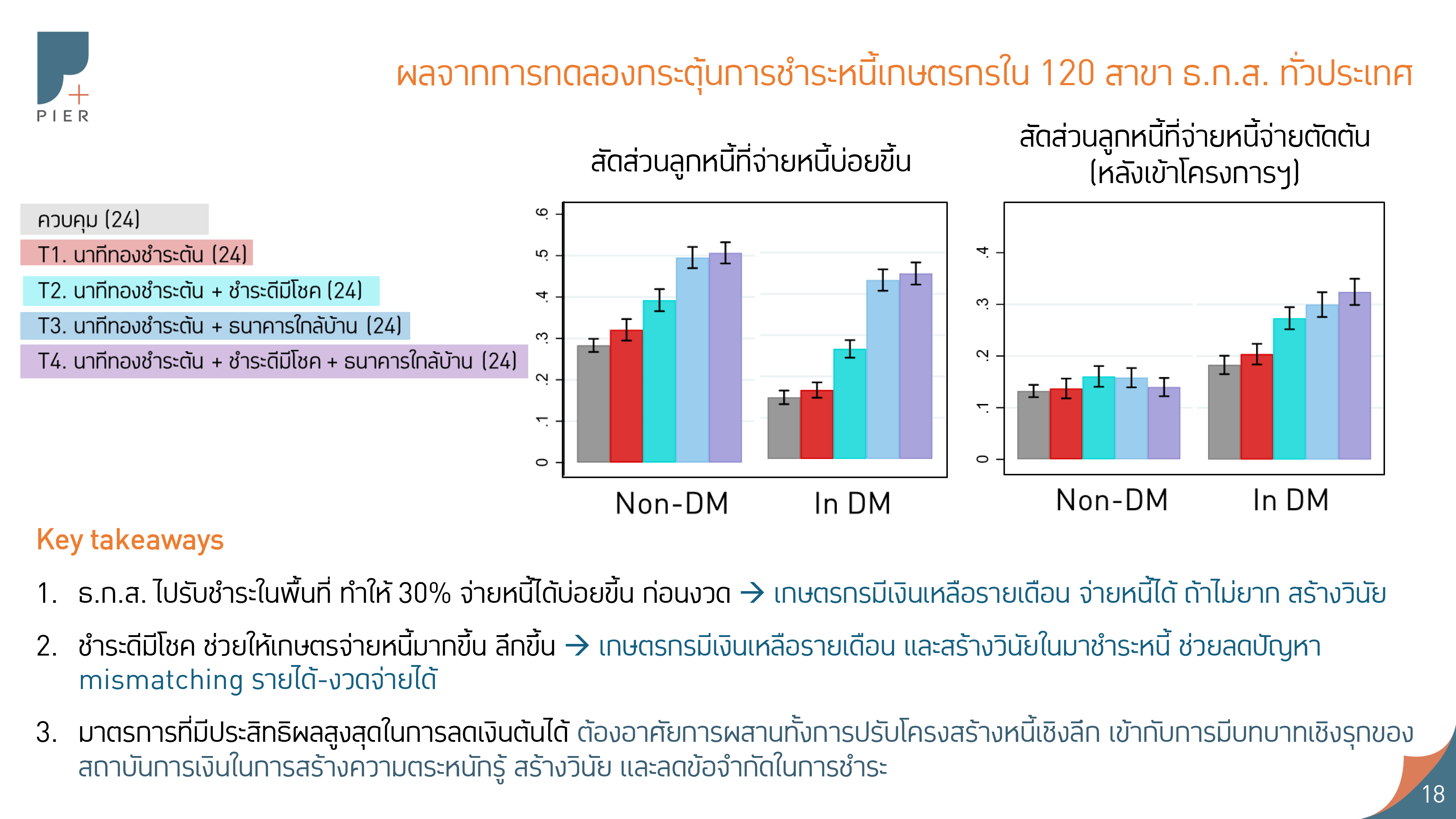

PIER ได้ศึกษาประสิทธิผลของมาตรการพักหนี้เกษตรกรรูปแบบใหม่ (ปี 2566–2569) ที่มีการสร้างแรงจูงใจให้ชำระหนี้ โดยรัฐช่วยรับภาระดอกเบี้ยเพื่อให้การชำระไปตัดเงินต้นได้ตั้งแต่บาทแรกควบคู่ไปกับการให้ทางเลือกพักชำระ และพบว่าสามารถจูงใจให้เกษตรกรถึง 49% เลือกชำระหนี้ต่อเนื่อง โดยกลุ่มที่จ่ายไหวมีการชำระมากขึ้นและลดเงินต้นได้ลึกขึ้น ต่างจากมาตรการพักหนี้ในอดีตที่เน้นเพียงช่วยเหลือเพื่อชะลอหนี้เสีย

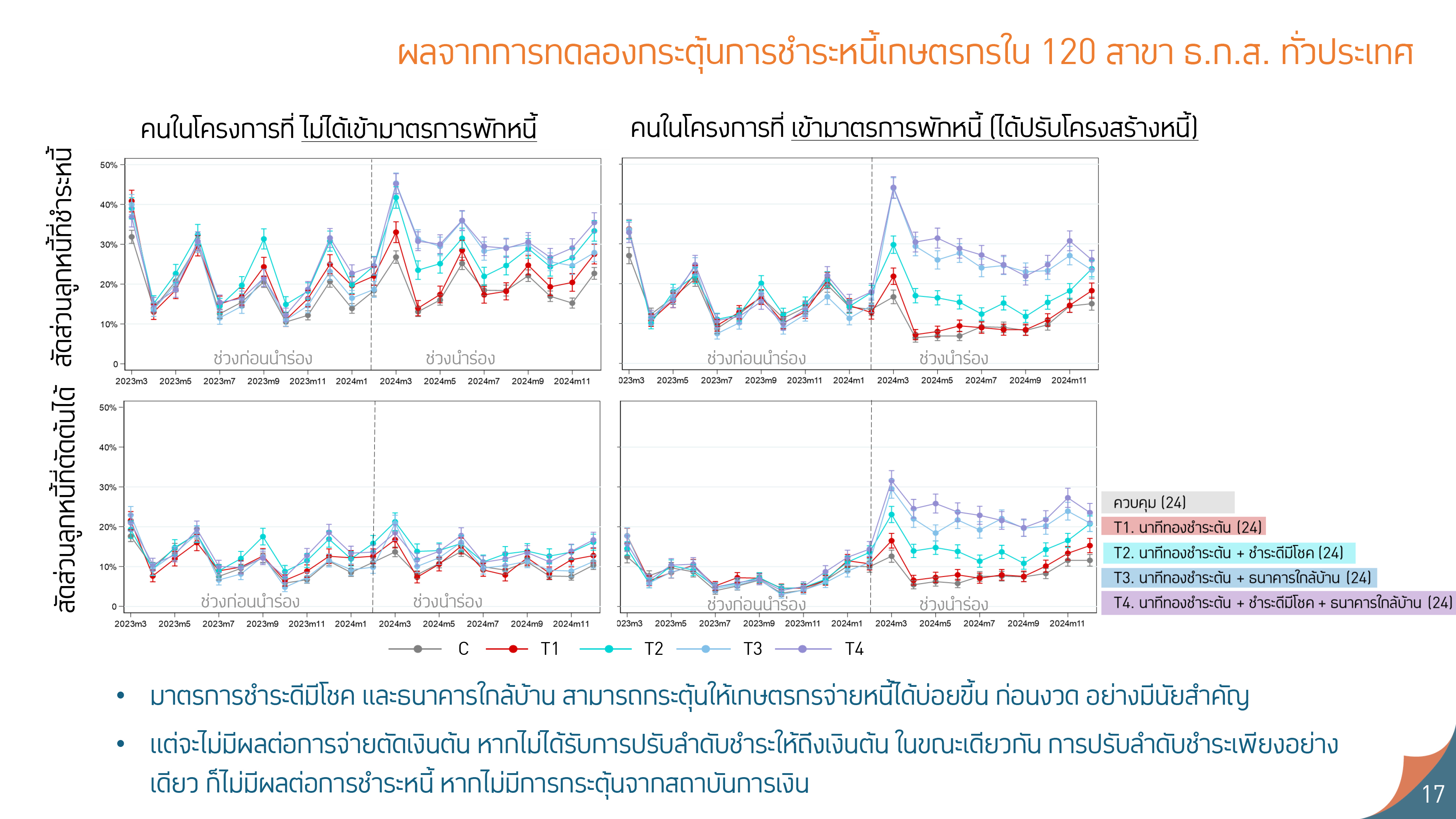

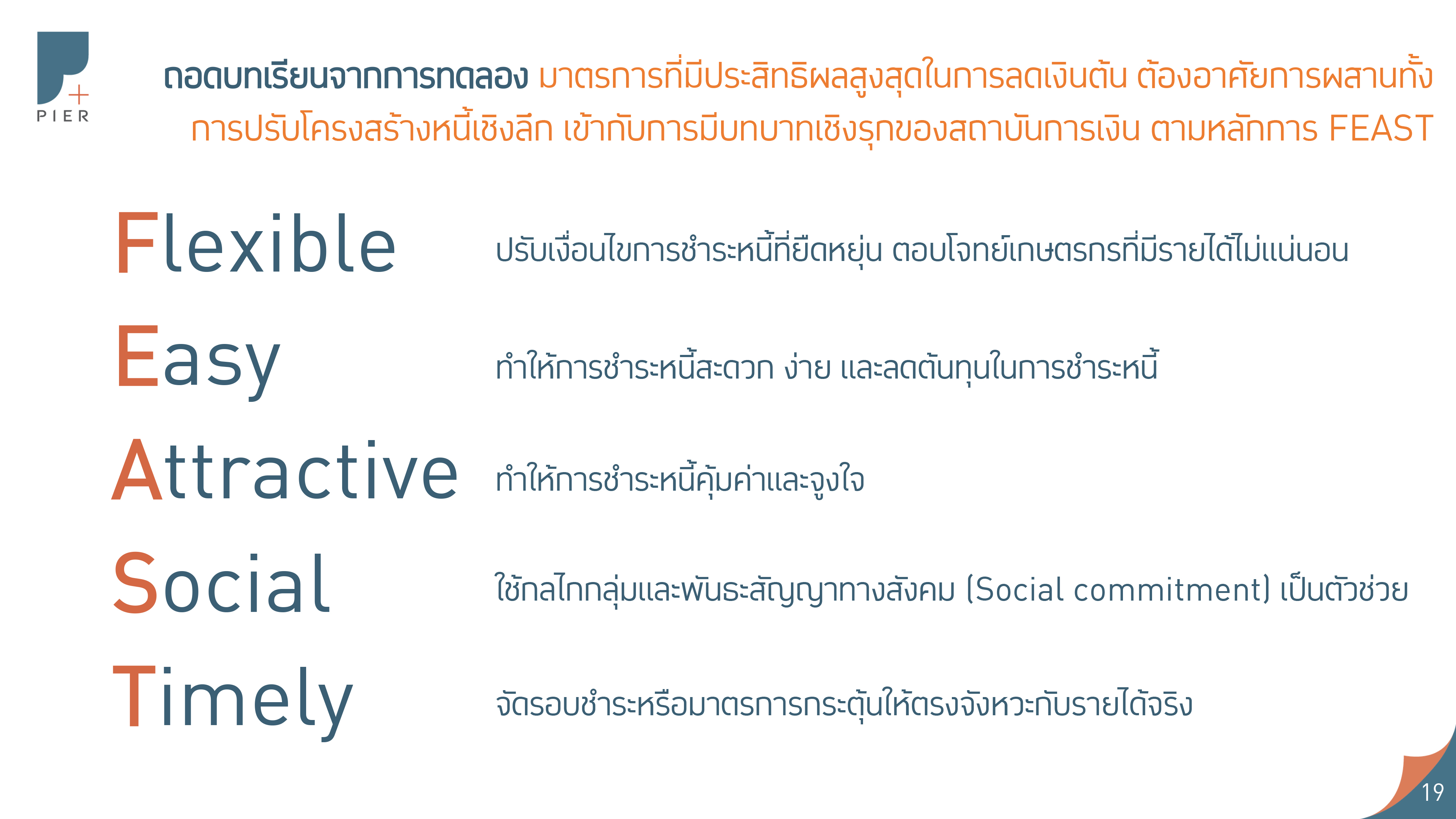

นอกจากนี้ และ PIER ยังได้ทำการทดลองมาตรการลดอุปสรรคการชำระหนี้ร่วมกับ 120 สาขาของ ธ.ก.ส. ทั่วประเทศ [2] พบว่า แนวทางการแก้หนี้ที่มีประสิทธิผลสูงต้องอาศัยการผสานทั้งการปรับโครงสร้างหนี้เชิงลึกเพื่อปลดล๊อกการชำระให้ถึงเงินต้น เข้ากับการมีบทบาทเชิงรุกของสถาบันการเงินในการสร้างความตระหนักรู้ สร้างวินัย และลดข้อจำกัดในการชำระ ตามหลักการ FEAST ได้แก่

-Flexible โดยมีเงื่อนไขการชำระหนี้ที่ยืดหยุ่น เพื่อตอบโจทย์เกษตรกรที่มีรายได้ไม่แน่นอน

-Easy โดยทำให้การชำระหนี้สะดวกขึ้นและลดต้นทุนในการชำระหนี้ เช่น การลงพื้นที่รับชำระหนี้สม่ำเสมอ หรือเพิ่มช่องทางการชำระดิจิทัลสำหรับบางกลุ่ม

-Attractive โดยทำให้การชำระหนี้คุ้มค่า จูงใจ เช่น การปรับลำดับตัดเงินต้น หรือสลากชำระหนี้

-Social โดยใช้กลไกกลุ่มและพันธสัญญาทางสังคม เช่น การจัดกิจกรรมรับชำระร่วมกันในชุมชน และ

-Timely โดยจัดรอบชำระหรือมาตรการกระตุ้นการชำระหนี้ให้ "ตรงจังหวะ" กับรายได้จริง เช่น นัดวันออกไปรับชำระให้ตรงกับวันขายผลผลิต

บทสรุป และ 3 กุญแจสำคัญสู่การแก้หนี้เกษตรกรอย่างเป็นรูปธรรม

ข้อค้นพบจากงานวิจัยภายใต้โครงการนี้ สะท้อนให้เห็นว่าเราจำเป็นต้องมองภาวะหนี้เกษตรกรให้ลึกกว่าตัวเลข NPL และต้องยกระดับนโยบายจากการบรรเทาปัญหาระยะสั้น ไปสู่การปลดล็อกปัญหากับดักหนี้ระยะยาว โดยการปรับโครงสร้างหนี้ให้ตรงศักยภาพ และการแก้ปัญหาตรงจุด การก้าวข้ามปัญหาหนี้ที่ทั้ง “กว้าง” และ “ลึก” จำเป็นต้องอาศัย 3 แรงขับเคลื่อนสำคัญ:

1.งบประมาณจากรัฐที่เน้น “การลงทุน” มากกว่า “การอุดหนุน” โดยรัฐต้องมองการใช้งบประมาณเพื่อปรับโครงสร้างและลดภาระหนี้เป็นการลงทุนที่คุ้มค่า เพื่อให้เกษตรกรกลับมาพึ่งพาตนเองได้ แทนการช่วยเหลือเรื้อรังที่บั่นทอนวินัยทางการเงินและสร้างความเปราะบางให้ระบบเศรษฐกิจ

2.โมเดลแก้หนี้ผ่านความร่วมมือ (partnership) ระหว่าง "รัฐ" ที่ช่วยวางรากฐานการปรับโครงสร้างหนี้ให้สอดคล้องกับศักยภาพที่แท้จริง "สถาบันการเงิน" ที่ทำหน้าที่เชิงรุกในการสร้างวินัยและเงื่อนไขการชำระที่ยืดหยุ่น และ "ลูกหนี้" ที่มีความมุ่งมั่นในการพึ่งตนเองและชำระหนี้อย่างเต็มกำลัง

3.การนำเทคโนโลยีดิจิทัลและปัญญาประดิษฐ์ (AI) มาใช้ ช่วยในการมุ่งเป้า และประเมินศักยภาพที่แท้จริงของเกษตรกรได้อย่างแม่นยำและรวดเร็ว เพื่อให้การปรับโครงสร้างหนี้มีประสิทธิภาพสูงขึ้นและการช่วยเหลือตอบโจทย์รายบุคคลได้มากขึ้น

ท้ายที่สุด นอกจากการจัดการหนี้เดิม ความยั่งยืนในระยะยาวต้องอาศัยการปล่อยสินเชื่อใหม่ที่หนุนการปรับตัว ควบคู่กับการเสริมสร้างวินัยทางการเงิน การเสริมสร้างภูมิคุ้มกันและ safety net โดยมีหัวใจสำคัญที่สุดคือการยกระดับศักยภาพและรายได้เพื่อให้เกษตรกรเข้มแข็งพอที่จะพึ่งพาตนเองได้

ที่มา : สำนักข่าวอิศรา วันที่ 5 พ.ค. 2569

อ่านบทวิจัยฉบับเต็ม : ฝ่ากับดักหนี้ หนีกับดักนโยบาย: ภูมิทัศน์หนี้เกษตรกรไทยในทศวรรษที่ผ่านมา

- ฮิต: 119