นโยบายพักหนี้เกษตรกร เป็นแค่ยาชาที่รอการผ่าตัดใหญ่

คุณสมบัติของนโยบายพักหนี้เกษตกร ในวงเงินเพดานไม่เกิน 3 แสนบาท ในยุคของรัฐบาลเศรษฐา ทวีสิน แม้จะช่วยลดต้นลดดอกได้ถ้าใช้หนี้ตามกำหนด แต่หลายฝ่ายก็ยอมรับ อาจช่วยเกษตรกรได้แค่กลุ่มเดียวที่มีหนี้ไม่มาก แต่หากล้วงลึกถึงลูกหนี้กลุ่มใหญ่ของไทยก็คือเกษตรกรและพบว่ามากกว่าร้อยละ 90 เกษตรกรไทยเป็นหนี้ และมีหนี้เฉลี่ย 450,000 บาทต่อครัวเรือน ซึ่งไม่อยู่ในเกณฑ์ที่กำหนด ซึ่งเป็นโจทย์ใหญ่ของเกษตกรไทยที่อาจยังต้องใช้ชีวิตหมุนหนี้ไม่รู้จบ

ก่อนหน้านี้ The Active จัดเวที Policy Forum ครั้งที่ 5 “นโยบายพักหนี้เกษตรกร” เปิดพื้นที่สะท้อนความคิดเห็นหาคำตอบให้กับนโยบายพักหนี้ เพื่อให้เกษตรกรหลุดพ้นวังวนหนี้สินมีหลากหลายมุมมอง พบว่าการแก้หนี้มีหลายมิติที่ต้องลงลึกให้ถึงนโยบายที่ตรงจุด

ปัจจุบันครัวเรือนเกษตรกรไทยมีหนี้กันเป็นวงกว้างและมีหนี้ปริมาณมาก กว่าร้อยละ 90 เป็นหนี้ และมีหนี้เฉลี่ย 450,000 บาทต่อครัวเรือน แม้จะมีมาตรการพักหนี้พักดอก แต่ก็ไม่ได้ตอบโจทย์ แก้ปัญหาหนี้สินที่เป็นอยู่ได้เพราะหนี้สินของเกษตกรไทยมักยากเกินจะแก้ไขสำหรับผู้ที่ติดกับวังวน ทั้งหนี้ในระบบ หนี้นอกระบบ

ฉัตร คำแสง ผู้อำนวยการ 101 PUB กล่าวว่า ถ้าเรามาย้อนดูภาคเกษตรไทย พบว่า รายได้น้อยกว่าค่าแรงขั้นต่ำ จากกราฟแท่งรูปนี้จะพบว่า ถ้าเทียบกับจังหวัดต่ำสุด ค่าแรงขึ้นต่ำ อยู่ที่ 328 บาท/วัน/คน ซึ้งถ้าดูกำไรจากการเกษตร (เฉลี่ย เมื่อปี 2017 -2021) จะพบว่า เกษตรกรไทยมีค่าแรง 202.7 บาท/คน/ครัวเรือน หากเทียบกันแล้ว รายได้เฉลี่ยของเกษตรกรไทย มีรายได้เฉลี่ยน้อยกว่าค่าแรงขั้นต่ำ

นโยบายพักหนี้เกษตกร เป็นแค่ยาชาที่รอการผ่าตัดใหญ่

นโยบายพักหนี้แบบเดิมยุค ‘ยิ่งลักษณ์’

คุณสมบัติ กู้ได้ไม่เกิน 500,000 บาท มีเงื่อนไข ลูกหนี้ค้างชำระไม่สามารถกู้เพิ่มได้ ซึ่งจะเห็นว่านโยบายพักหนี้แบบเก่าพักแค่ต้นไม่ได้พักดอกเบี้ย ก็จะไปกู้นอกระบบ กู้แล้วจ่ายไม่ไหว จ่ายแต่ดอก หนี้ในระบบจะจ่ายหลังสุด บางคนก็หมุนหนี้และไม่รู้ผลกระทบระยะยาว จนทำให้ติดกับดักหนี้

นโยบายพักหนี้ปัจจุบันยุคเศรษฐา คุณสมบัติ กู้ได้ไม่เกิน 300,000 บาท สำหรับลูกหนี้ค้างชำระ ต้องปรับโครงสร้างหนี้ก่อน มีเงื่อนไข ลูกหนี้ค้างชำระเพิ่มเติมได้ ซึ่งจะเห็นว่า ถ้ามองนโยบายพักหนี้ในปัจจุบัน แบบลงลึก เกษตกรต้องมีหนี้ ธ.ก.ส. รวมไม่เกิน 300,000 บาท ณ วันที่ 30 กันยายน โดยมีเกษตรกรที่ได้รับสิทธิ์ตามมาตรการกว่า 2 ล้านคน ยอดหนี้ทั้งหมด 283,000 ล้านบาท

พงษ์พันธ์ จงรักษ์ รองผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) กล่าวว่า การพักชำระหนี้รอบนี้ จะเป็นเกษตรกรรายย่อยที่มีเงินต้น คงเป็นหนี้ทุกสัญญารวมกันไม่เกิน 300,000 บาท ณ วันที่ 30 กันยายน 2566 โดยมีเกษตรกรที่ได้รับสิทธิ์ตามมาตรการกว่า 2 ล้านคน ยอดหนี้ทั้งหมด 283,000 ล้านบาทโดยในช่วง 3 ปี เงินต้นยังไม่ต้องชำระ ให้ชำระปีสุดท้าย ส่วนดอกเบี้ยที่เกิดขึ้นระหว่างพักชำระหนี้รัฐบาลจะจ่ายชดเชยแทนให้กับ ธ.ก.ส. ปัจจุบัน มีเกษตกรมาแสดงความประสงค์แล้ว 1.6 ล้านคน เหลืออีก 6 แสนคน

สิ่งที่น่ากังวล คือการแก้นี้ไม่ตรงจุด เพราะเกษตกรกลุ่มใหญ่มีหนี้ก้อนใหญ่ต่ำสุด กว่า 4 แสน 5 หมื่นบาท ช่วยได้เกษตกรที่มีหนี้น้อย สิ่งที่หน้ากังวลอีกเรื่องคือ ยืดอายุหนี้ แต่ไม่ได้แก้หนี้ หนี้วิกฤตเข้าร่วมไม่ได้ ส่วนใหญ่อายุมากใช้หนี้ไม่ไหว เกิดมรดกหนี้ และเกิดหนี้เรื้อรัง

สมจิต คงทน ผู้อำนวยการมูลนิธิชีวิตไท ย้ำว่า การกำหนดเพดานรวมหนี้ไม่เกิน 300,000 บาท คือสัดส่วนของเกษตรกรที่ไม่มาก เพราะปัจจุบัน เกษตรกรมีหนี้มากกว่า 450,000 บาทต่อคน มูลนิธิชีวิตไท เคยเก็บสำรวจเกษตรกร 145 คน พบ เกษตกรมีหนี้ มากถึง 600,000 บาทต่อครัวเรือน ดังนั้นสัดส่วนของคนที่เข้าโครงการยังค่อนข้างน้อย

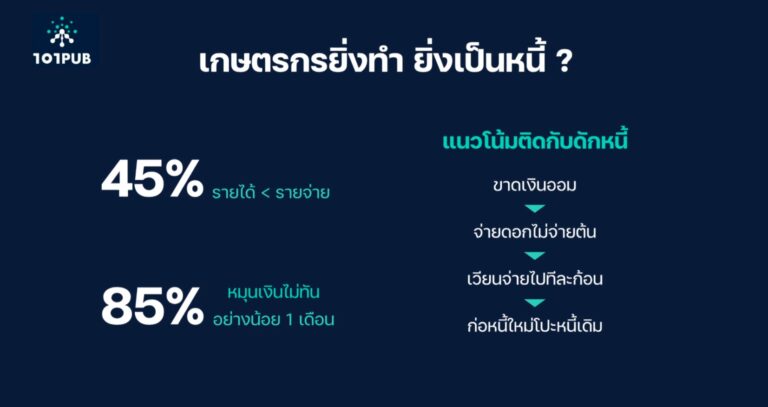

อาจารย์ โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย ระบุว่า เกษตรกรไทยมีหนี้สินกันเป็นวงกว้าง และมีหนี้เฉลี่ยมากถึงกว่า 450,000 บาทต่อครัวเรือน และมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง โดยโตขึ้นถึงร้อยละ 75 ในช่วง 8 ปีที่ผ่านมา และกว่าร้อยละ 57 ของครัวเรือนมีหนี้สินสูงเกินศักยภาพในการชำระไปแล้ว ปัจจุบันเกษตรกรไทยมีหนี้ร้อยละ 90 ของเกษตรกรส่วนใหญ่มีหนี้สิน ซึ่งสามารถแบ่งกลุ่มหนี้เกษตรกรได้ออกเป็น 3 กลุ่ม

- กลุ่มเกษตรกรที่มีหนี้และหนี้จ่ายไม่ได้เลย กลุ่มหนี้ หรือหนี้เสียมีประมาณ ร้อยละ 20

- กลุ่มที่เป็นหนี้แต่จ่ายเพียงดอกเบี้ยเท่านั้น หรือเรียกว่ากลุ่มหนี้เรื้อรัง ซึ่งถ้าจ่ายแต่ดอกเบี้ยหนี้ก็จะไม่ลดลงเลยเป็นกลุ่มที่ปิดดอกเบี้ยได้ยาก เรียกว่าติดกับดักหนี้ กลุ่มนี้มีประมาณ ร้อยละ 50 ซึ่งถือว่ามีมากที่สุด

- กลุ่มเกษตรกรที่มีหนี้สินชำระได้ มีประมาณร้อยละ 30

“มาตรการพักหนี้ที่ผ่านมา 13 ครั้ง ในรอบ 8 ปี ครั้งนี้ก็ถือว่ามีความแตกต่างในครั้งก่อน ๆ การพักหนี้เกษตกรรรอบใหม่ สำหรับเกษตรกรที่มีหนี้ในวงเงินไม่เกิน 300,000 บาทต่อคน ที่เป็นกลุ่มที่มีสิทธิ์ 2.3 ล้านคนนั้น ก็ถือเป็นการพักทั้งต้นและพักทั้งดอก ถ้าไม่จ่ายก็เป็นการพักหนี้ปกติ แต่ถ้าจ่ายเงิน ก็จะเข้าไปตัดต้นและหนี้ลดเร็วขึ้น ซึ่งรัฐบาลต้องสื่อสารให้ชัดเจนถ้าจ่ายก็จะลดหนี้ได้เร็ว”

อาจารย์ โสมรัศมิ์ ยังมีข้อเนอเชิงนโยบาย ย้ำถึงรัฐบาลต้องให้ความสำคัญกับการสื่อสารที่ดี แต่ก็ยอมรับว่ามาตรการพักหนี้อาจไม่แก้ปัญหาอย่างยั่งยืนจริง ประเด็นสำคัญต้องแก้ไขกลุ่มที่จ่ายแต่ดอกเบี้ย คือกลุ่มหนี้เรื้อรังที่เป็นกลุ่มใหญ่เกิน ร้อยละ 50 ของลูกหนี้เกษตรกร เพราะปัญหาที่เกษตรกรกลุ่มนี้ จ่ายดอกเบี้ยไม่ได้ เช่น หนี้สินเกินศักยภาพที่จะจ่ายได้ ดังนั้นเงินที่จะจ่ายเท่าไร ก็ตัดได้แค่ดอกเบี้ย กลุ่มนี้ต้องช่วยปรับโครงสร้างหนี้ให้ตรงศักยภาพของเขา เช่น ลูกหนี้มีอายุไม่มาก ก็ยืดสัญญาออกเพื่อให้งวดต่อปีลดลง เพื่อจ่ายไปแล้วอาจตัดต้นเงินไปบ้าง แต่ถ้าลูกหนี้อายุมาก อาจปรับลำดับชำระ หรือมีดอกเบี้ยเพิ่มเติม ซึ่งจริง ๆ แล้ว จะพบว่าหนี้เกษตรกรมักจะจ่ายหนี้ให้กับเจ้าหนี้ที่มีดอกเบื้อสูงจากแหล่งอื่น ๆ ก่อน

รศ.นิพนธ์ พัวพงศกร นักวิชาการเกียรติคุณ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย กล่าวว่า ในระยะสั้น ควรส่งเสริมนโยบายการสื่อสาร ให้เกษตกรรับรู้และเข้าใจมาตรการแก้หนี้อย่างถูกวิธี ซึ่งภาคนโยบายต้องสร้างแรงจูงใจ และสื่อสารถึงเป้าหมายของการชำระหนี้ ขณะที่ภาคนโยบายควรเพิ่มการลดดอกเบี้ย

ในมุมมองการเพิ่มศักยภาพเกษตรกร ต้องเริ่มให้มีการต่อยอดเกษตรกร ทั้งการสนับสนุนการทำบัญชี การเริ่มออมเงิน การทำเกษตรอินทรีย์ การพัฒนาผลิตภัณฑ์ และตลาดนำการผลิต ขณะเดียวกันต้องมีสวัสดิการพื้นฐาน การเสริมทักษะนอกภาคการเกษตรด้วยการเสริมอาชีพอื่น ๆ สร้างงานที่หลากหลาย

ปรับโครงสร้างท้องถิ่นให้มีประสิทธิภาพ เช่นการกระจายอำนาจ ภายใต้แนวคิดพัฒนาชนบท ขณะที่การปรับโครงสร้างหนี้ให้เกษตรกร หนี้ที่เกิดจากความผิดพลาดจากนโยบายรัฐ ขณะที่รัฐต้องปรับนโยบาย คือภาครัฐต้องปรับนโยบายการอุดหนุนอย่างมีเงื่อนไข มีอัตราดอกเบี้ยที่เป็นธรรม จัดการหนี้นอกระบบ สนับสนุนกลุ่มที่มีศักยภาพน้อยให้มีการพัฒนาต่อยอดได้

ตัวชี้วัดความสำเร็จนโยบาย

เกษตรกรเข้าร่วมโครงการมากที่สุด ยอดหนี้รวมลดลง เพิ่มรายได้ 15 % ลดรายจ่าย 15 % มีอาชีพเสริม

ตัวชี้วัดระยะยาว

เกษตรกรเกษียณโดยปลดหนี้ได้ มีเงินออม มีวินันชำระหนี้ ลดหนี้ได้จริง ไม่กู้เพิ่ม มีคุณภาพชีวิตที่ดี มีรายได้เพิ่ม รักษาพื้นที่ดินทำกินไว้ได้

ที่มา : The Active ThaiPBS วันที่ 13 ธ.ค. 2566

ผู้เขียน : นิตยา กีรติเสริมสิน

- ฮิต: 200