"...การขจัดปัญหาความเหลื่อมล้ำทางเศรษฐกิจของชาวนาโดยทำให้ชาวนามีรายได้ที่ยั่งยืน ต้องใช้มาตรการแนวทางที่ครอบคลุมทั้งระบบ Value Chain ตั้งแต่ต้นน้ำ กลางน้ำ ไปถึงปลายน้ำ ควรมุ่งสร้าง “คน” เปลี่ยนจาก ชาวนาผู้ผลิต เป็น ผู้ประกอบการชาวนา (Entrepreneurial Farmer) โดยพัฒนาศักยภาพของชาวนารุ่นใหม่ด้วย มีดังนี้..."

ปัญหาความยากจนที่สะสมมานานของชาวนาไทย ทำให้ชาวนาเป็นประชากรกลุ่มใหญ่ของผู้มีรายได้ต่ำกว่าเส้นความยากจน (มากกว่า 1 ใน 3 ของคนจนทั้งประเทศ) ดังนั้น การแก้ปัญหาความยากจนของชาวนาย่อมหมายถึงการขจัดความเหลื่อมล้ำของประเทศได้อย่างมีนัยสำคัญ รัฐบาลของพลเอกประยุทธ์ จันทร์โอชา ตะหนักเป็นอย่างดีว่าความเหลื่อมล้ำส่งผลต่อการพัฒนาประเทศ จึงกำหนดให้การพัฒนาเศรษฐกิจข้าวเป็นเรื่องหลักในยุทธศาสตร์ชาติ 20 ปี ทั้งยุทธศาสตร์ที่ 2 ด้านการสร้างความสามารถในการแข่งขันโดยยกระดับสู่การเกษตรสมัยใหม่ และยุทธศาสตร์ที่ 4 ด้านการสร้างโอกาส ลดความเหลื่อมล้ำทุกมิติ และปรับโครงสร้างเศรษฐกิจฐานราก แต่ชาวนาไทยก็ยังคงประสบปัญหาความยากจน

ความยากจนเป็นประเด็นปัญหาที่สำคัญ เป็นที่ประจักษ์เห็นได้ทั่วทุกมุมโลก รวมทั้งประเทศไทย ส่วนหนึ่งมาจากการพัฒนาตามแนวทางทุนนิยม อันก่อให้เกิดความเหลื่อมล้ำทางรายได้ระหว่างคนรวยและคนจน กระทั่งกลายเป็นปัญหาเชิงโครงสร้างที่ฝังรากลึกอยู่ในสังคมไทย และเป็นอุปสรรคต่อการพัฒนาประเทศ ประกอบกับความยากจนของประชาชนผู้ประกอบอาชีพเกษตรกรรมในชนบทมีสาเหตุที่สะสมเรื้อรัง โดยเฉพาะจากการขาดแคลนเงินทุนในการทำการเกษตร ชาวนาไม่มีอำนาจต่อรองและไม่มีความสามารถในการทำการตลาด จึงมักจะถูกเอาเปรียบจากพ่อค้าคนกลางเรื่อยมา ซึ่งส่งผลกระทบต่อความเป็นอยู่ของเกษตรกร ซึ่งถูกยกย่องเป็นกระดูกสันหลังของชาติที่ได้ผลิตอาหารเลี้ยงสังคมมายาวนาน

1. สภาพปัญหาเกี่ยวกับรายได้ของชาวนาไทยในปัจจุบัน

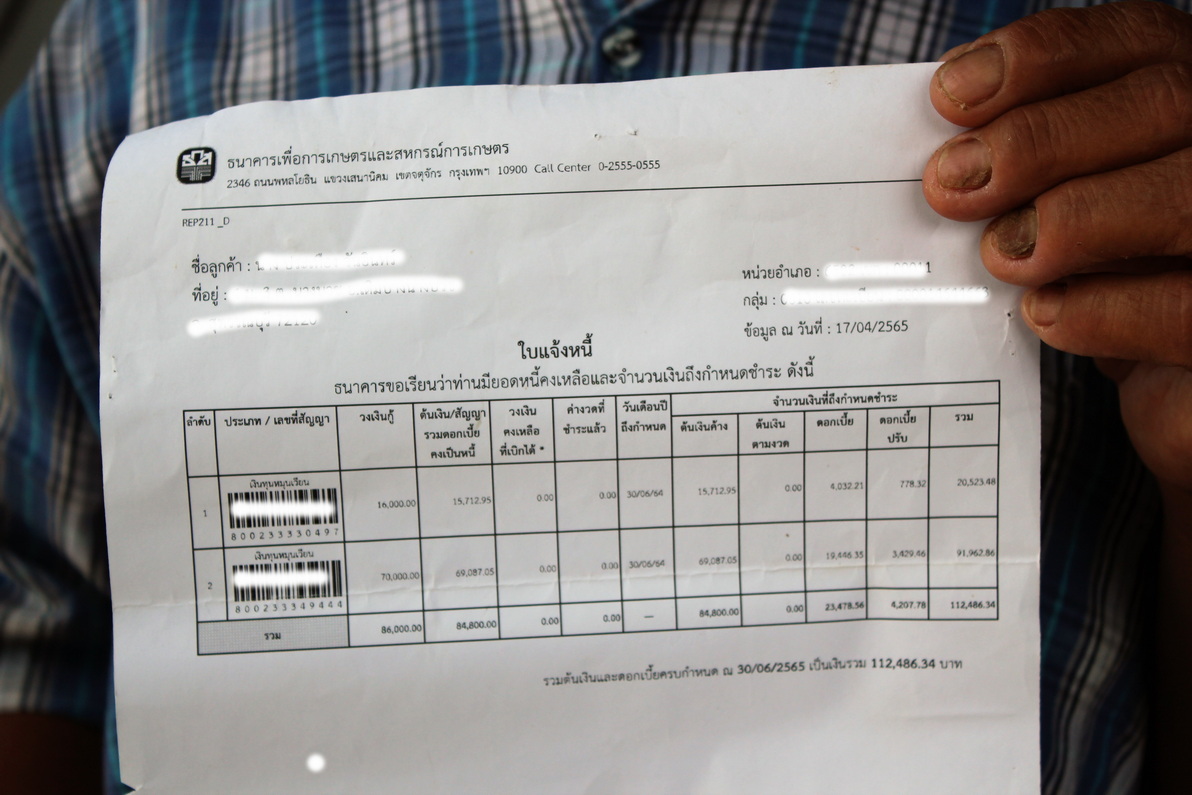

ที่ผ่านมามีความพยายามในการแก้ไขปัญหาความยากจนและความเหลื่อมล้ำทางรายได้เพื่อช่วยเหลือเกษตรกรให้มีคุณภาพชีวิตที่ดียิ่งขึ้น โดยเฉพาะชาวนาที่มีประมาณ 17 ล้านคนของจำนวนประชากรทั้งหมดของประเทศ และมีหนี้สินต่อครัวเรือนสูงถึงกว่า 200,000 บาท ในจำนวนนี้กว่าร้อยละ 55 เป็นหนี้เกี่ยวเนื่องกับการลงทุนด้านการเกษตร

ที่ผ่านมา กรมการข้าวมีวิสัยทัศน์ที่จะพัฒนาการผลิตข้าวให้มีคุณภาพ ลดต้นทุน และสร้างความยั่งยืนให้เกษตรกรชาวนา หากแต่ยังมีช่องว่างในการดำเนินงานเพื่อขับเคลื่อนสู่วิสัยทัศน์ตามที่ตั้งไว้ ได้แก่ มีข้อจำกัดเรื่องโครงสร้างองค์กร มีจำนวนบุคลากรไม่เพียงพอที่จะส่งเสริมพัฒนาเกษตรกรได้ทั่วถึงและไม่ทันต่อการเปลี่ยนแปลงของเทคโนโลยี จึงทำให้เกษตรกรชาวนาส่วนใหญ่ยังเป็นเกษตรกรรายย่อยและเป็นเพียงผู้ผลิต และหากหน่วยงานภาครัฐยังใช้รูปแบบการดำเนินงานแบบเดิม ก็จะไม่สามารถก้าวทันต่อการแข่งขัน เกษตรกรชาวนาที่สูงวัยยังไม่สามารถปรับตัวได้ และชาวนารุ่นใหม่ขาดแรงจูงใจในการประกอบอาชีพทำนา

รัฐบาลทุกยุคทุกสมัยต่างตะหนักปัญหาเรื่องรายได้ของชาวนา และให้ความสำคัญกับการแก้ไขปัญหาการผลิตข้าวและชาวนามาตลอด แต่ส่วนใหญ่เป็นการแก้ไขปัญหาที่ปลายเหตุ คือ การอุดหนุนเม็ดเงินเพื่อการช่วยเหลือชดเชยรายได้ของชาวนา หรือที่เรียกกันว่า “แทรกแซงราคาตลาด” โดยใช้ภาษีอากรของประเทศปีละหลายแสนล้านบาท

อย่างไรก็ตาม ภาวะวิกฤติของโรคระบาด COVID-19 และเศรษฐกิจทั่วโลกที่ตกต่ำในปัจจุบัน ทำให้ประเทศทั่วโลกต้องการความมั่นคงทางอาหารที่มีราคาไม่สูง อีกทั้งมีแรงงานกลับถิ่นฐานจำนวนมาก นับว่าเป็นโอกาสของตลาดข้าวไทย ดังนั้น จึงจำเป็นที่ประเทศไทยต้องเร่งหารูปแบบการพัฒนาระบบการผลิตข้าว ต้องมีการนำนวัตกรรมและเทคโนโลยีมาใช้เพื่อลดต้นทุนและเพิ่มผลผลิตข้าว ทำให้ประเทศไทยสามารถแข่งขันในตลาดโลกได้

2. มาตรการแนวทางการแก้ปัญหารายได้ของชาวนาไทย

การขจัดปัญหาความเหลื่อมล้ำทางเศรษฐกิจของชาวนาโดยทำให้ชาวนามีรายได้ที่ยั่งยืน ต้องใช้มาตรการแนวทางที่ครอบคลุมทั้งระบบ Value Chain ตั้งแต่ต้นน้ำ กลางน้ำ ไปถึงปลายน้ำ ควรมุ่งสร้าง “คน” เปลี่ยนจาก ชาวนาผู้ผลิต เป็น ผู้ประกอบการชาวนา (Entrepreneurial Farmer) โดยพัฒนาศักยภาพของชาวนารุ่นใหม่ด้วย มีดังนี้

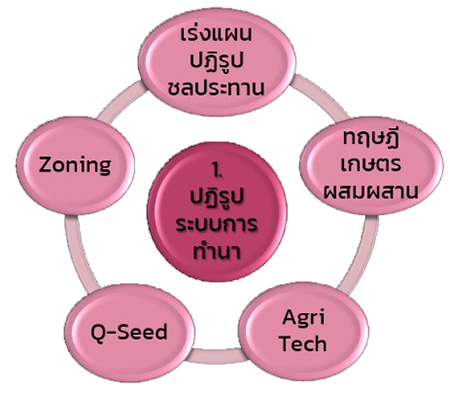

2.1 การปฏิรูปกระบวนการผลิตข้าว-การทำนา

การทำนาแบบมืออาชีพ ฉบับ “ไม่จน” นี้จะเป็นการทำนาที่มีประสิทธิภาพสูงขึ้นคือเน้นเพิ่มผลผลิต (Yield) และลดต้นทุน ตั้งแต่การใช้เมล็ดพันธุ์คุณภาพดี (Q-Seed) โดยรัฐสนับสนุนเงินทุน การใช้เครื่องจักรกลและเทคโนโลยีนวัตกรรมการเกษตร (Agri-Tech) ที่เหมาะกับสภาพดินและน้ำในแต่ละพื้นที่ พร้อมส่งเสริมให้นำเครื่องจักรและทรัพยากรการปลูกข้าวมาแบ่งปันกันในชุมชน (Shared economy) นำเทคโนโลยี Blockchain มาใช้ตรวจสอบย้อนกลับ (Traceability) เพื่อสร้างความเชื่อมั่นให้กับผู้บริโภค ที่สำคัญรัฐบาลควรแก้ปัญหาเรื่องชลประทานด้วยการลงทุนติดตั้งระบบน้ำอัจฉริยะทั้งประเทศ

ภาครัฐควรเร่งมีการส่งเสริมทฤษฎีการทำนาแบบผสมผสานแบบดั้งเดิมให้แก่ชาวนาที่มีพื้นที่ทำนาแปลงขาดเล็ก ชาวนาจำนวนไม่น้อยมีพื้นที่ทำนาแปลงเล็กและยังคงยึดแนวทางการทำนาแบบดั้งเดิม ทำให้ไม่สามารถสร้างรายได้ให้เพียงพอต่อการดำรงชีพได้ หน่วยงานภาครัฐ และและเอกชน ควรส่งเสริมให้ชาวนาที่มีที่นาน้อยหันมาทำนาแบบผสมผสาน เพื่อให้มีรายได้พอเพียงต่อการดำรงชีพตลอดทั้งปี รวมทั้งสนับสนุนการลดต้นทุนในการลงทุนการปลูกข้าวที่ใช้สารเคมีน้อยลง เป็นการทำเกษตรเชิงทฤษฎีใหม่หรือเกษตรผสมผสาน

นอกจากนี้ รัฐยังสามารถส่งเสริมการทำนาแบบสมัยใหม่ควบคู่กันไป ด้วยจัดทำ Sandbox ทำนาแปลงใหญ่ และส่งเสริม StartUp เกษตรกรรุ่นใหม่ กล่าวคือ

- การจัดทำ Sandbox โดยใช้ที่ดิน สปก./สปท. หรือเขตทหาร เพื่อทำนาแปลงใหญ่ร่วมกับการใช้เทคโนโลยีการทำนา (Agri-tech) เพื่อให้เป็นที่ประจักษ์ว่าผลผลิตจากการทำนาแบบแปลงใหญ่มีประสิทธิภาพและต้นทุนถูกกว่า (กำไรสูงขึ้น) เมื่อเทียบกับการทำนาแบบดั่งเดิม จะทำให้ชาวนาเต็มใจเข้าร่วมโครงการ “นาแปลงใหญ่”

- การส่งเสริมให้สตาร์ทอัพเกษตรกรรุ่นใหม่เข้ามารับบริหารจัดการทำนาอย่างมืออาชีพ สามารถนำเอา Agri-tech มาใช้ในการทำนา นอกจากนี้ยังสามารถต่อรองราคาปัจจัยการผลิต เช่น เมล็ดพันธุ์ ปุ๋ย โดยแบ่งรายได้ระหว่างชาวนาและ startups โดยภาครัฐจัด seeding funds หรือ soft loans ให้แก่ start-ups กลุ่มนี้

2.2 การใช้เทคโนโลยีสารสนเทศเพื่อสร้างแพลตฟอร์มข้าวแห่งชาติ (National Rice Platform)

โดยรวบรวมฐานข้อมูลจากระบบต่าง ๆ ที่เกี่ยวข้อง เช่น TPMAP ของ สวทช. Farmer One ของสำนักเศรษฐกิจการเกษตร Agri-Map ของกระทรวงเศรษฐกิจดิจิทัลและสังคม เป็นต้น โดยสามารถประมวลข้อมูลได้ถึงระดับตัวชาวนา ระดับพิกัดแปลงนา และพันธุ์ข้าว เพื่อให้ทุกภาคส่วนสามารถเข้าถึงและบูรณาการใช้ข้อมูลต่าง ๆ ที่เป็นประโยชน์ต่อชาวนาร่วมกัน

ข้อมูลชุดนี้มีประโยชน์มากในการแก้ปัญหารายได้ของชาวนาให้พ้นเส้นความยากจนแบบพุ่งเป้า คือเฉพาะกลุ่มยากจนที่มีปัญหา โดยใช้ AI ช่วยจัดกลุ่มประเภทชาวนา (Farmer Segmentation) และมีเครื่องมือในการแก้ปัญหา (Toolkit) ตามความจำเป็นของแต่ละราย นอกจากนี้ข้อมูลดังกล่าวยังเป็นประโยชน์ต่อการบริหารจัดการสภาพดินและน้ำ สำหรับใช้ในการจัดการเรื่องเขตพื้นที่การเกษตร Zoning การรับซื้อข้าวของโรงสีและพ่อค้าคนกลางทั้งห่วงโซ่อุปทาน (Demand & Supply optimization) และการเชื่อมต่อข้อมูลระหว่างโรงสี พ่อค้าคนกลาง ผู้ส่งออก และสรรพากร เพื่อการเก็บภาษีอย่างมีประสิทธิภาพมากขึ้น

2.3 กลยุทธ์ทางการตลาดเชิงรุก (ระดับปลายน้ำ)

กลยุทธ์ดังกล่าวประกอบด้วย 4Ps ได้แก่ กลยุทธ์ด้านผลิตภัณฑ์ (Product) กลยุทธ์ด้านราคา (Price) กลยุทธ์ช่องทางตลาดและการจัดจำหน่าย (Place) และกลยุทธ์การสื่อสารการตลาด (Promotion)) ดังนี้

(1) กลยุทธ์ด้านผลิตภัณฑ์ (PRODUCT) โดยการปรับนโยบายการวิจัยและพัฒนา (Research & Development)

กรมการข้าวควรให้ความสำคัญต่อการวิจัยพันธุ์ข้าวเพื่อตอบโจทย์ตามความต้องการของผู้บริโภค เช่น ข้าวเฉพาะกลุ่ม ข้าวเพื่อสุขภาพ เป็นต้น โดยเพิ่มงบประมาณและบุคลากร ตลอดจนการทำงานร่วมกันระหว่างกระทรวงพาณิชย์และกระทรวงเกษตรฯเพื่อวิเคราะห์ตลาดและพยากรณ์ความนิยมพันธุ์ข้าวล่วงหน้า นอกจากนี้ รัฐควรเพิ่มงบประมาณพัฒนาและวิจัยด้าน food science & bio-engineering กลุ่มอาหารและสินค้าอุปโภคที่ทำจากข้าว การใช้ประโยชน์จากทุกส่วนของข้าว ได้แก่ แป้ง รำ แกลบ และฟางข้าว เป็นการสร้างมูลค่าเพิ่มให้ผลผลิตข้าว ตลอดจนช่วยเพิ่มโอกาสให้ประเทศไทยมีผลผลิตจากข้าวในการส่งออกและนำมาซึ่งรายได้เข้าประเทศ โดยจูงใจให้เอกชนเป็นผู้ลงทุนวิจัยและพัฒนานวัตกรรมด้วยมาตรการส่งเสริมในรูปแบบต่าง ๆ เพิ่มงานวิจัยเพื่อสร้างนวัตกรรม และยกระดับมูลค่าผลิตภัณฑ์จากข้าวไปสู่ห่วงโซ่การผลิตของโลกที่มีมูลค่าสูงขึ้น ตลอดจนถึงการถ่ายทอดผลการวิจัยการแปรรูปข้าวให้แก่ผู้ประกอบการรายย่อย (SMEs)

(2) กลยุทธ์ด้านราคา (PRICE) โดยการปฏิรูปนโยบายการกำหนดราคาข้าวให้สะท้อนต้นทุน (Cost-Plus Pricing Strategy) และปรับโครงสร้างการกระจายกำไรของห่วงโซ่อุปทานทั้งระบบ

ชาวนาผู้ผลิตสามารถกำหนดราคาขายที่สะท้อนต้นทุนการผลิต (Cost-Plus Pricing Strategy) ให้เป็นไปตามกลไกการค้าขายเสรี ไม่มีการแทรกแซงตลาดด้วยการชดเชยหรือประกันราคา ที่ทำให้บิดเบือนกลไกตลาดและเป็นภาระต่องบประมาณ ปฏิรูปโครงสร้างกำไรของทุกห่วงโซ่ในระบบอุปทานข้าว คือการปรับให้กำไรของชาวนา โรงสี พ่อค้าคนกลาง ให้มีสัดส่วนสมดุล เหมาะสม เป็นธรรมมากขึ้น กล่าวคือ สัดส่วนกำไรในปัจจุบันของชาวนาอยู่ที่ประมาณเพียง ร้อยละ 10 ของกำไรทั้งหมดตั้งแต่ขายข้าวเปลือกจนถึงข้าวสารถึงผู้บริโภคในประเทศ

รัฐบาลควรส่งเสริมให้มี “การประกันความเสี่ยงราคาแปรปรวน” (Crop Insurance) โดยการจ่ายเงินเบี้ยประกันให้ในช่วงเปลี่ยนผ่าน 3 ปีแรก

ในระยะยาว การกำหนดราคาขายข้าวที่สะท้อนต้นทุนและโครงสร้างกำไรแบบใหม่เช่นนี้ จะทำให้ชาวนามีรายได้ที่ยั่งยืนและสามารถอยู่ได้โดยไม่จำเป็นต้องพึ่งเงินชดเชยจากรัฐบาล

(3) กลยุทธ์ด้านช่องทางตลาดและจำหน่าย (PLACE) โดยลดขั้นตอนการจัดจำหน่ายที่ซับซ้อนด้วย eCommerce

ด้วยความร่วมมือระหว่างภาครัฐกับภาคเอกชน รัฐสนับสนุนจัดให้มีตลาดกลาง (ประมูล) ที่มีประสิทธิภาพในระดับภูมิภาค ส่งเสริมให้มีระบบการซื้อขายตามชั้นคุณภาพและกลุ่มพันธุ์ให้มากขึ้นและชัดเจน จัดให้ความรู้และส่งเสริมเกษตรกรและองค์กรเกษตรกรให้มีความสามารถในการประกอบธุรกิจออนไลน์ หรือ “ตลาดข้าวออนไลน์” (Digital Marketing) การส่งเสริมการตลาดทางตรงทั้งแบบ Farmer-to-Consumer (F2C - เกษตรกรกับผู้บริโภค) และแบบ Farmer-to-Business (F2B - เกษตรกรกับผู้ประกอบการ) ออกนโยบายการจัดซื้อข้าวของหน่วยงานราชการ ได้แก่ ทัณฑสถาน ค่ายทหาร ให้ซื้อข้าวโดยตรงกับชาวนาหรือกลุ่มชาวนาในท้องถิ่นโดยตรง) และการส่งเสริมให้สหกรณ์มีเงินทุนหมุนเวียนในการรับซื้อข้าวเพื่อช่วยเหลือชาวนาโดยรัฐบาลสนับสนุนเงินทุนดอกเบี้ยในราคาต่ำ (ประมาณ 1%)

(4) ส่งเสริมตลาดข้าวส่งออกไปต่างประเทศ (PROMOTION) โดยการเพิ่มยอดขายตลาดเดิมที่มีศักยภาพ (Existing Potential Market) และการขยายหาตลาดใหม่ (New Market Development)

ที่ผ่านมาการบริโภคข้าวในประเทศคงที่มาโดยตลอด เนื่องจากจำนวนประชากรมีการเปลี่ยนแปลงน้อยมาก เมื่อวิเคราะห์ยอดส่งออกข้าวที่ผ่านมาเมื่อ พ.ศ. 2564 พบว่าปริมาณเพิ่มขึ้น 6.7% แต่มูลค่ากลับลดลง 7.1% โดยยอดขายที่ตกลงเป็นกลุ่มข้าวหอม แสดงว่าเรายังมีโอกาสในการทำการตลาดข้าวในต่างประเทศทั้งข้าวเกรดพรีเมี่ยม เช่น ข้าวหอม และเกรดข้าวธรรมดา ทำให้มีขีดความสามารถในการเจรจาระหว่างประเทศได้อย่างมีประสิทธิภาพ และให้คณะกรรมการเจรจาสินค้าเกษตรของกระทรวงเกษตรและสหกรณ์ เป็นแบบกรรมการถาวรไม่ใช่เฉพาะกิจ

กลยุทธ์การตลาดเชิงรุกของข้าวไทย (Proactive Marketing Strategy)

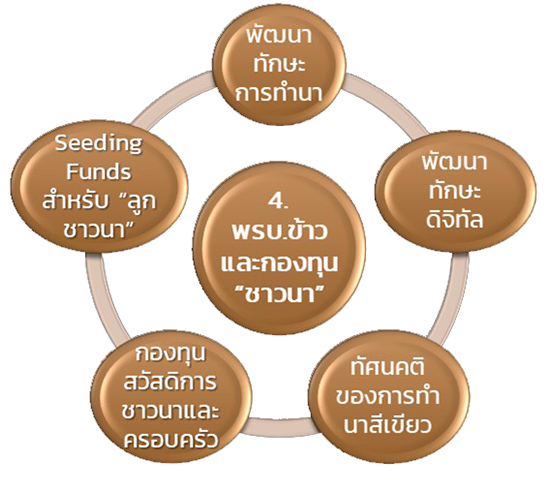

2.4 มาตรการด้านกฎหมาย กฎระเบียบ และกองทุน เพื่อการบริหารจัดการข้าว

ปัจจุบันกฎหมายที่เกี่ยวข้องกับข้าวตั้งแต่ระบบการผลิต การแปรรูป การตลาด กระจัดกระจายหลายฉบับ เช่น พรบ.พันธุ์พืช 2518 พรบ.ค้าข้าว 2489 และฉบับอื่น ๆ ยากต่อการบริหารจัดการให้เกิดประสิทธิภาพในการแข่งขัน จึงควรให้มีการยกร่าง พระราชบัญญัติข้าว พ.ศ... (ไม่ใช่ พรบ.ค้าข้าว ที่ใช้อยู่ในปัจจุบัน) ที่ครอบคลุมตั้งแต่การจัดการที่ดินทำนา กระบวนการปลูกข้าว การพาณิชย์และตลาด รวมไปถึงการคุ้มครองสิทธิ หน้าที่ และสวัสดิการแก่ชาวนาผู้เป็นกระดูกสันหลังของชาติ เพื่อให้รองรับการเปลี่ยนแปลงของการวิวัฒนาการของโลก และมุ่งให้ไทยเป็นประเทศที่มีศักยภาพด้านการผลิตและการบริหารจัดการข้าวได้อย่างมีประสิทธิภาพ สามารถเพิ่มขีดความสามารถการแข่งขันและคงความเป็นผู้นำด้านการส่งออกข้าวของโลก นั่นหมายถึงผู้ผลิตข้าวอย่างชาวนาได้รับการดูแล มีรายได้ดีขึ้น และหลุดพ้นจากวงจรความยากจนได้อย่างยั่งยืน

นอกจากนี้ รัฐควรจัดตั้งกองทุนสวัสดิการสำหรับอาชีพชาวนา 3.72 ครอบครัวที่ขึ้นทะเบียน ให้สวัสดิการครอบคลุมดูแลชาวนาตั้งแต่เกิดจนตาย รวมไปถึงการศึกษาของบุตรหลาน โดยเฉพาะบุตรหลานที่ศึกษาเรื่องการเกษตรทำนาและต้องการคืนถิ่นกลับไปพัฒนาบ้านเกิด สามารถยื่นโครงการเพื่อขออนุมัติ Seeding Funds

แนวทางการปรับปรุงกฎหมาย พรบ.ข้าว และกองทุนชาวนา

กรรมสิทธิ์การใช้ที่ดิน ก็เป็นอีกเรื่องที่สำคัญมาก ที่ดินเป็นทั้งปัจจัยการผลิต เป็นที่รวมของความเป็นครอบครัวและชุมชน เป็นแหล่งทุนที่มีมูลค่าเพิ่มขึ้นสูงเนื่องด้วยเป็นทรัพยากรที่มีจำกัด ปัญหาที่สำคัญคือเกษตรกรไร้ที่ทำกิน ไม่มีเอกสารสิทธิ์ในที่ดิน มีที่ดินไม่พอทำกิน การเช่าที่ดินราคาแพง เก็บไว้เก็งกำไร เป็นต้น คณะกรรมการที่ดินแห่งชาติจึงจำเป็นต้องเร่งรีบจัดการจัดสรรที่ดินเพื่อการเกษตรโดยด่วน นอกจากนี้จากกระแสข่าวชาวต่างชาติร่วมมือกับคนไทยทำการกว้านซื้อหรือเช่าที่นาหลายรูปแบบให้ราคาสูงในหลายจังหวัด โดยเฉพาะพื้นที่แหล่งปลูกข้าวใหญ่ในภาคกลาง ส่งผลกระทบให้ชาวนาไม่มีที่ดินทำกิน เสียค่าเช่า และพื้นที่นาถูกปรับเปลี่ยนไปปลูกพืชชนิดอื่นแทน กฎหมายเรื่องนอมีนีต้องถูกบังคับใช้อย่างจริงจัง

2.5 ปรับโครงสร้างหน่วยงานภาครัฐที่รับผิดชอบเรื่องข้าว

การปรับปรุงกลไกภาครัฐเพื่อขับเคลื่อนการปฏิรูปข้าวของประเทศไทยทั้งระบบ แม้ว่าจะมีคณะกรรมการนโยบายข้าวแห่งชาติ แต่ในระดับการปฏิบัติการ เช่น กรมการข้าว ยังไม่มีความเป็นเอกภาพในการทำงานเพราะมีหลายหน่วยงานเกี่ยวข้องแต่ขาดการบูรณาการ ดังนั้น จึงควรปรับโครงสร้างหน่วยงานหลักที่รับผิดชอบ ได้แก่ กรมการข้าว ให้มีอำนาจและความรับผิดชอบการบริหารเสร็จสรรพ ครบวงจร ตั้งแต่งานวิจัย การบริหารอุปสงค์และอุปทาน การกำหนด Zoning ควบคุมมาตรฐานข้าว มาตรฐานโรงสี-การแปรรูป ไปจนถึงการจัดการพ่อค้าคนกลาง เช่นเดียวกับกรมปศุสัตว์ ส่วนกระทรวงพาณิชย์รับผิดชอบการควบคุมราคาสินค้าในตลาดเช่นเดียวกับราคาเนื้อหมู และการตลาดส่งออก

นอกจากนี้ กลไกของภาครัฐจะช่วยผลักดันให้เกิดความเข้มแข็งของสถาบันเกษตรกร โดยสนับสนุนให้ชาวนารวมกลุ่มกันอย่างเข้มแข็งเพื่อเพิ่มอำนาจการต่อรองในการจัดหาปัจจัยการผลิต เช่น เมล็ดพันธุ์ ปุ๋ย โดยเฉพาะเครื่องจักรกลการเกษตรสำหรับบริการสมาชิก การจัดตั้งเครือข่ายชาวนาในรูปของสมาคม/สภาชาวนา ที่มีองค์กรชาวนาต่าง ๆ เป็นสมาชิก ให้องค์กรชาวนาเป็นศูนย์กลางประสานงานระหว่างภาครัฐและชาวนา ในด้านต่าง ๆ เช่น การถ่ายทอดความรู้ในการบริหารจัดการการผลิตของสมาชิก การช่วยเหลือสนับสนุนชาวนา และที่สำคัญคือสร้างจิตสำนึกให้ชาวนารู้จักพึ่งพาตนเองมากกว่าพึ่งรัฐแต่เพียงอย่างเดียว

ประมาณการว่า มาตรการข้างต้นจะช่วยลดความยากจนของชาวนาไทย คือ (1) เพิ่มผลผลิตต่อไร่ 2 เท่าจากปัจจุบัน (2) ลดต้นทุนการผลิตลงร้อยละ 20 และ (3) กำไรเพิ่มขึ้น 3 บาทต่อกิโลกรัม จากการปรับสัดส่วนกำไรของทั้งระบบ ก็จะทำให้รายได้ของชาวนาเพิ่มขึ้นประมาณ 132,000 บาทต่อราย ซึ่งสมมุติฐานนี้ เท่ากับว่า ชาวนาจะมีรายได้พ้นเส้นความยากจน (2,686 บาทต่อเดือน) อันจะนำไปสู่การลดความเหลื่อมล้ำทางเศรษฐกิจของคนไทยได้มากกว่าร้อยละ 30

ดร.ชญาน์นันท์ ติยะตระการชัย

กรรมการ บริษัท อิ๊กดราซิล กรุ๊ป จำกัด (มหาชน)

และที่ปรึกษาประจำคณะกรรมาธิการพลังงาน วุฒิสภา

ภาพประกอบ : https://bit.ly/3eBqMz3

ที่มา : สำนักข่าวอิศรา วันที่ 17 ต.ค. 2565

ผู้เขียน : เพ็ญนภา หงษ์ทอง มูลนิธิชีวิตไท

ผู้เขียน : เพ็ญนภา หงษ์ทอง มูลนิธิชีวิตไท