การเผาในภาคเกษตร ปัญหาเชิงโครงสร้าง ที่ต้องแก้ด้วยมาตรการทางเศรษฐศาสตร์

เป็นที่ชัดเจนแล้วว่าการเผาในภาคเกษตร เป็นสาเหตุหลักประการสำคัญของปัญหา PM2.5 ที่ทำให้คุณภาพอากาศในประเทศไทยย่ำแย่จนติดอันดับโลกหลายครั้งในรอบไม่กี่ปีมานี้ แม้หลายฝ่ายจะตระหนัก และมีการใช้มาตรการต่าง ๆ เพื่อให้เกษตรกร ลด ละ เลิก การเผาในไร่นา แต่ก็ยังพบว่าการเผายังคงเป็นโจทย์ใหญ่ที่ท้าทายภาคเกษตรของประเทศ คำถามสำคัญคือการเผาในภาคเกษตรจะไม่สามารถแก้ไขได้จริงหรือ

ผู้เขียนมีโอกาสสนทนากับ รศ.ดร.วิษณุ อรรถวานิช นักเศรษฐศาสตร์จากมหาวิทยาลัยเกษตรศาสตร์ ในประเด็นที่เกี่ยวกับการจัดการปัญหาการเผาในภาคเกษตร และได้พบความจริงและข้อเสนอหลายประการที่ควรจะทำให้ปัญหาการเผาลดน้อยลงได้ หากถูกนำมาปฏิบัติอย่างมีประสิทธิภาพ ขอนำมาถ่ายทอดต่อ ณ ที่นี้

การเผาในไร่นา แก้ไม่ได้หรือไม่ได้แก้

อาจารย์วิษณุ ซึ่งติดตามทั้งปัญหาการเผาในไร่นาและปัญหา PM2.5 มาอย่างต่อเนื่องยืนยันว่า ที่ผ่านมารัฐบาลพยายามลงมือแก้ปัญหามาโดยตลอด แต่เป็นการแก้ปัญหาที่ไม่ตรงจุด เกิดจากปัญหาพื้นฐานทั่วไป 2 ประการ

1. ประเทศไทยไม่มีหน่วยงานที่มีอำนาจเบ็ดเสร็จเด็ดขาดในการแก้ปัญหาการเผาในไร่นา ลักษณะการแก้ปัญหาจึงเป็นแต่ละหน่วยงานต่างคนต่างแก้ นอกจากนี้โครงสร้างอำนาจตามกฎหมายของประเทศ ยังอยู่ในลักษณะกระทรวงใครกระทรวงมัน ไม่ได้มีอำนาจตามกฎหมายในการแก้ไขปัญหาที่กระทบกับกระทรวงอื่น ต่างกับในหลายประเทศที่จะมีหน่วยงานอิสระที่มีอำนาจเด็ดขาดในการแก้ไขปัญหาที่เกี่ยวข้องกับสิ่งแวดล้อม เช่น สหรัฐอเมริกามีองค์กรพิทักษ์สิ่งแวดล้อม ที่รู้จักกันทั่วไปว่า USEPA

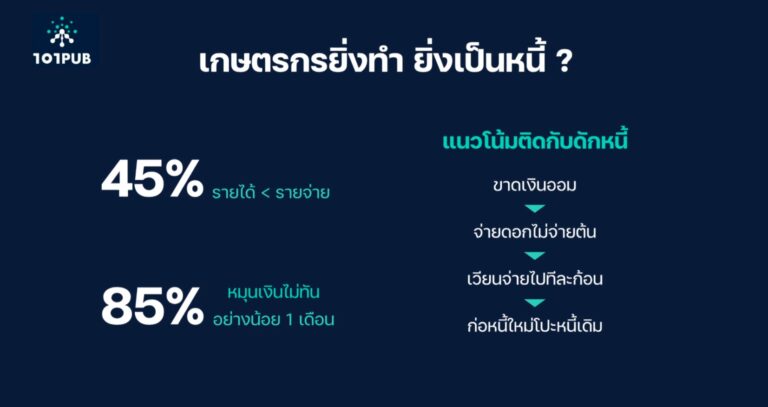

2. การใช้งบประมาณในการแก้ไขปัญหาที่เกี่ยวข้องกับภาคการเกษตร ที่ผ่านมาส่วนใหญ่ถูกจัดสรรในลักษณะเงินเยียวยาแบบให้เปล่า เช่น การประกันราคาข้าว การรับจำนำข้าว ซึ่งอาจแก้ปัญหาเฉพาะหน้าได้ แต่ไม่ได้ก่อให้เกิดการยกระดับประสิทธิภาพการผลิต และเป็นนโยบายที่ไม่ถาวร แม้หลายครั้งพบว่ารัฐบาลใช้นโยบายสร้างแรงจูงใจ เพื่อให้เกษตรกรเปลี่ยนวิธีการผลิตให้มีประสิทธิภาพมากขึ้น แต่นโยบายนั้นกลับขาดระบบตรวจสอบย้อนกลับ ไม่สามารถตรวจสอบได้ว่าเมื่อได้รับเงินสนับสนุนไปแล้วเกษตรกรมีการเปลี่ยนแปลงวิถีการผลิตหรือไม่

เมื่อภาครัฐกำหนดนโยบายในการแก้ไขปัญหาการเผาในไร่นา และการแก้ PM2.5 ถูกกำหนดบนปัญหาเชิงโครงสร้างทั้ง 2 ปัญหานั้น ทำให้มาตรการแก้ไขที่เกิดขึ้น ทำก็เหมือนไม่ได้ทำ เพราะแก้ปัญหาก็เหมือนไม่ได้แก้

สนับสนุนธุรกิจการเช่าเครื่องจักร มาตรการทางเศรษฐศาสตร์ตอบโจทย์พื้นฐานภาคเกษตรไทย

การเผาในไร่นาส่วนใหญ่เกิดขึ้นในแปลงปลูกข้าว ข้าวโพด และ อ้อย ซึ่งยังคงเป็นพืชเศรษฐกิจที่สำคัญของประเทศ และเป็นพืชที่มีปัญหาสำคัญร่วมกันคือการขาดแคลนแรงงานและการขาดแคลนทุน ซึ่งกลายเป็นปัจจัยสำคัญผลักให้เกิดการเผาในไร่นา ที่ประหยัดต้นทุน ประหยัดแรงงาน และประหยัดเวลา

ความพยายามหนึ่งของรัฐบาลในการแก้ปัญหาการเผาในไร่นา ที่มีการเผยแพร่ให้ประชาชนรับทราบ คือ การชักชวนและสร้างแรงจูงใจให้เกษตรกรเปลี่ยนระบบการผลิต ใช้เครื่องจักรทำงานแทนคน เช่น การใช้รถอัดฟาง เพื่อเก็บและอัดฟางจากนาข้าวเป็นก้อน ส่งขายต่อไป หรือการใช้ไถดิน รถเกี่ยวข้าว หรือการใช้รถตัดอ้อยแทนการใช้แรงงานคน ซึ่งจะทำให้การผลิตมีประสิทธิภาพสูงขึ้น การคืนทุนจะเร็วขึ้น ทำให้เกษตรกรไม่ต้องประหยัดต้นทุนทั้งด้านเวลาและที่เป็นตัวเงินด้วยการเผา แต่ก็มีอุปสรรคด้านเศรษฐกิจเนื่องจากเครื่องจักรการเกษตรมีราคาสูง เกษตรกรไม่สามารถแบกรับไหว อาจารย์วิษณุจึงเสนอทางออกให้ภาครัฐสนับสนุนให้มีระบบบริการเช่าเครื่องจักร ซึ่งจะสามารถทำให้เกษตรรายย่อยที่มีที่ดินทำกินขนาดเล็กสามารถเข้าถึงเครื่องจักรทางการเกษตรราคาหลักสิบล้านบาทได้

“การเช่าเครื่องจักรไม่ใช่เรื่องใหม่ของเกษตรกร แต่ที่ผ่านมาไม่มีใครเข้ามาจัดการและสนับสนุน ทำให้เอกชนก็ไม่อยากลงทุน รัฐควรเข้ามาทำหน้าที่ตรงนี้ สนับสนุนให้เกิดการแข่งขันกันทำธุรกิจเช่าเครื่องจักรทางการเกษตร ใช้กลไกทางเศรษฐศาสตร์ กลไกทางตลาดเข้ามาให้เกิดการแข่งขัน จะได้เกิดคุณภาพ” อาจารย์วิษณุกล่าว

ระบบการเช่าเครื่องจักรทางการเกษตร ยังสามารถช่วยแก้ปัญหาพ่อค้าคนกลาง ที่มีเครื่องจักรในมือแล้วเข้ามาเอาเปรียบเกษตรกร เช่น การนำรถอัดฟาง มากว้านซื้อฟางจากเกษตรกรในราคาถูก แล้วนำไปอัดก้อนส่งขายในราคาแพง ซึ่งทำให้เกษตรกรไม่ได้มีรายได้เพิ่มมากเท่าไรนักจากการขายฟาง แต่กลับต้องใช้เวลารอรถอัดฟางนานกว่าจะเข้ามาในไร่นาตนเองได้ เกษตรกรจึงเลือกเผาฟางซึ่งสะดวก และรวดเร็วกว่าแทน

อาจารย์วิษณุยังได้ตั้งข้อสังเกตว่าปัจจุบันเมื่อพูดถึงปัญหาการเผาในไร่นา สังคมจะชี้นิ้วไปที่เกษตรกรทันที ทั้งที่ในความเป็นจริงทุกคนล้วนสามารถช่วยผลักดันให้เกิดการลด ละ เลิก การเผาได้ ไม่ใช่เพียงตัวเกษตรกร เช่น

ภาครัฐต้องสร้างความเชื่อมั่นให้เกษตรกรด้วยว่าหากเปลี่ยนระบบการผลิต ไม่ทำการเผาในไร่นาแล้ว เขาจะสามารถอยู่รอดได้ ไม่ได้ปล่อยให้เป็นคนแบกภาระตามลำพัง เช่น อาจเริ่มจากการที่รัฐให้การช่วยเหลือทางการเงินในลักษณะให้เปล่าก่อน แล้วพัฒนาขึ้นมาเป็นการสนับสนุนอย่างมีเงื่อนไข ไปจนถึงการสร้างระบบพี่เลี้ยงคอยดูแลในช่วงของการเปลี่ยนผ่านวิธีการผลิต ซึ่งการมีพี่เลี้ยงในช่วงเปลี่ยนผ่าน เป็นขั้นตอนสำคัญ ที่จำเป็นต้องทำอย่างยั่งยืน ไม่ใช่การทำในลักษณะสร้างเกษตรกรตัวอย่างเสร็จแล้วจบ เหมือนที่เกิดขึ้นในปัจจุบัน

ผู้บริโภคควรใช้อำนาจซื้อในมือให้เป็นประโยชน์ด้วยการซื้อเฉพาะผลิตผลที่ไม่มีกระบวนการเผาในไร่นา ซึ่งภาครัฐต้องเขามาสนับสนุน เช่น การทำตราสัญลักษณ์ให้ผู้บริโภคสามารถจำแนกผลิตภัณฑ์ทางการเกษตรที่ไม่มีการเผาในไร่นา ออกจากที่มีการเผาได้

ในมุมมองของนักเศรษฐศาสตร์ ที่ให้ความสำคัญกับปัญหาสิ่งแวดล้อมและคุณภาพชีวิตประชาชน อาจารย์วิษณุมองว่าหลักการผู้ก่อมลพิษเป็นผู้จ่าย (Polluter Pay Principle : PPP) ยังคงเป็นแนวคิดที่ต้องนำมาใช้กับการเผาในไร่นา คือเกษตรกรต้องเป็นผู้แบกรับต้นทุนในการแก้ไขปัญหาและปรับระบบการผลิต แต่รัฐบาลและสังคมทั้งสังคมต้องร่วมกันให้การสนับสนุน ไม่ใช่ปล่อยให้เกษตรกรแบกรับปัญหาตามลำพัง

ที่มา : ไทยโพสต์ วันที่ 9 เม.ย. 2567

ผู้เขียน : เพ็ญนภา หงษ์ทอง

- ฮิต: 77