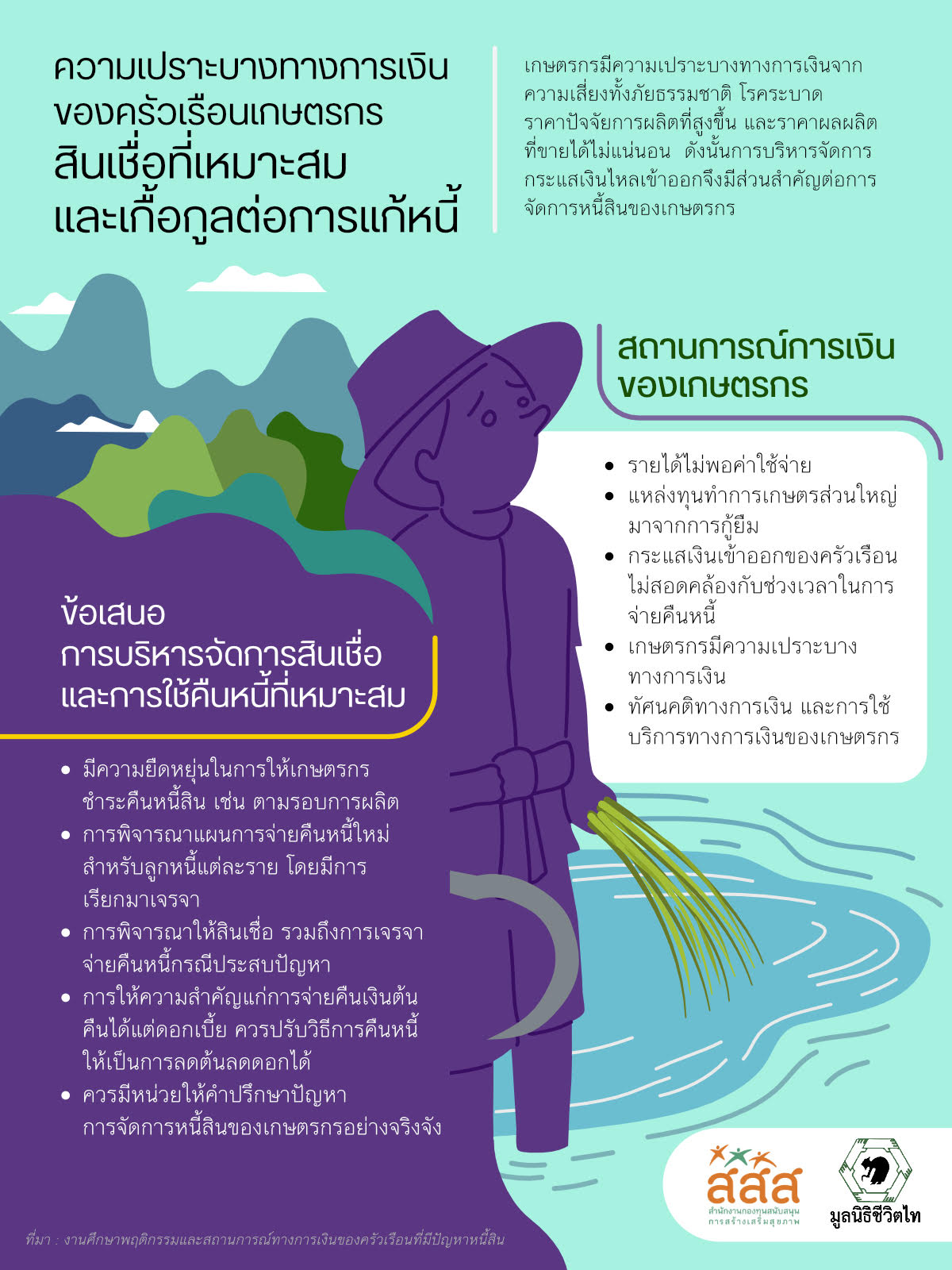

ข้อเสนอแนะจากการศึกษานโยบายการจัดการหนี้เกษตรกรของ ธ.ก.ส.

เงินฝากท่วมแบงก์ ธ.ก.ส. 1.7 ล้านล้านบาท เกษตรกรรัดเข็มขัดกังวลใช้จ่าย แถมกู้น้อยลงช่วง “โควิด-19” ส่งผลแบงก์เกษตรต้องลดเป้าเติบโตสินเชื่อ 2 ปีซ้อน เหลือปีละ 7 หมื่นล้านบาท จากเดิมปล่อยสินเชื่อใหม่ปีละกว่า 1 แสนล้านบาท เผย 30 ม.ค.นี้ชงบอร์ดไฟเขียวแผนดำเนินงานปีบัญชี’64

นายสมเกียรติ กิมาวหา รองผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เปิดเผยว่า เมื่อปลายเดือนมกราคมที่ผ่านมา มีการประชุมคณะกรรมการ (บอร์ด) ธนาคารนัดพิเศษ โดยมีนายอาคม เติมพิทยาไพสิฐ รมว.คลัง เป็นประธาน ซึ่งจะมีการพิจารณาเป้าหมายการปล่อยสินเชื่อใหม่ ในปีบัญชี 2564 (1 เม.ย. 2564-31 มี.ค. 2565) หลังจากปีบัญชี 2563 ที่จะสิ้นสุดในวันที่ 31 มี.ค. 2564 นี้ ธนาคารมีแนวโน้มการปล่อยสินเชื่อต่ำกว่าเป้าหมายเดิมที่ตั้งไว้ที่ 105,000 ล้านบาท ซึ่งได้มีการปรับลดเป้าหมายการปล่อยสินเชื่อลงเหลือประมาณ 70,000 ล้านบาทแล้วเช่นกัน

“ในบอร์ดนัดพิเศษจะพิจารณาเป้าปล่อยสินเชื่อในปีบัญชี 2564 ที่ตั้งไว้ที่ 70,000 ล้านบาท ใกล้เคียงกับปีบัญชี 2563 ที่ปรับลดเป้าลงมา ซึ่งในปีบัญชี 2564 ธนาคารจะมีสินเชื่ออัตราดอกเบี้ยต่ำ และเงื่อนไขการชำระหนี้ที่ผ่อนปรน เพิ่มความช่วยเหลือข้อมูลด้านการตลาด รวมถึงจะเน้นปล่อยสินเชื่อผ่อนปรนให้กรณีที่เป็นเทคโนโลยีใหม่ด้วย” นายสมเกียรติกล่าว

โดยสาเหตุที่ปรับลดเป้าสินเชื่อตั้งแต่ปีบัญชี 2563 ที่ผ่านมานั้น เนื่องจากสินเชื่อธุรกิจชุมชนสร้างไทย วงเงิน 50,000 ล้านบาท ที่ออกมา ซึ่งเดิมประเมินว่าจะได้รับการตอบรับค่อนข้างมากจากเกษตรกรลูกค้า แต่เมื่อลูกค้าได้รับผลกระทบจากภาวะเศรษฐกิจที่ได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 เกษตรกรจึงกังวลใจ ไม่กู้เงินเพิ่ม ทำให้แบงก์ปล่อยสินเชื่อได้แค่ประมาณ 3,000-4,000 ล้านบาท

นอกจากนี้ สินเชื่อระยะสั้น ฤดูกาลผลิตใหม่ หรือ jump start credit วงเงิน 100,000 ล้านบาท ก็สะดุดเพราะโควิด-19 และอยู่ในช่วงการพักชำระหนี้อยู่

“ปกติเกษตรกรจะขอสินเชื่อหลังจากชำระหนี้ช่วงเดือน ม.ค.-มี.ค.ไปแล้ว เพื่อนำเงินไปใช้ในการลงทุนฤดูกาลผลิตใหม่ ซึ่งปีนี้ก็ยังต้องติดตามสถานการณ์การเข้าขอสินเชื่อ jump start จะเป็นอย่างไรต่อไป โดยแนวโน้มการชำระหนี้ ธนาคารก็มีโครงการจูงใจให้เกษตรกรเข้ามาชำระหนี้ ผ่านโครงการชำระดีมีคืน ซึ่งลูกค้าที่ชำระหนี้ดีจะรับเงินคืน 20% ของดอกเบี้ยที่ชำระจริง แต่ไม่เกิน 5,000 บาทต่อราย ส่วนกลุ่มบุคคล กลุ่มเกษตรกร สหกรณ์ นิติบุคคล กองทุนหมู่บ้านและชุมชนเมือง (ยกเว้นสหกรณ์นอกภาคเกษตรและองค์กร) จะได้รับเงินคืน 10% ของดอกเบี้ยที่ชำระจริงแต่ไม่เกิน 50,000 บาทต่อราย” นายสมเกียรติกล่าว

นายสมเกียรติกล่าวอีกว่า ในช่วงสถานการณ์โควิด-19 ที่ภาวะเศรษฐกิจไม่ดีนัก ทำให้เกษตรกรพยายามดูแลฐานะการเงินของตัวเอง โดยหากไม่จำเป็นก็พยายามจะไม่กู้เพิ่ม จึงทำให้ปีบัญชี 2563 ปล่อยสินเชื่อใหม่ได้น้อยลง ประกอบกับช่วงที่ผ่านมา เกษตรกรได้รับเงินช่วยเหลือเรื่องค่าเก็บเกี่ยว และเงินประกันรายได้จากภาครัฐ ส่งผลให้การออมของเกษตรกรดีขึ้น

“ตอนนี้เราพบว่าเกษตรกรลูกค้าไม่ถอนเงินออกจากบัญชีเหมือนที่ผ่าน ๆ มา โดยเห็นสัญญาณเงินฝากของเกษตรกรเพิ่มขึ้น ซึ่งช่วงต้นปี 2564 ธนาคารมีเงินฝากรวมประมาณ 1.7 ล้านล้านบาท ส่วนสินเชื่อคงค้างอยู่ที่ 1.4 ล้านล้านบาท กล่าวคือพอร์ตสินเชื่อไม่ได้โต แต่พอร์ตเงินฝากขยับเพิ่มขึ้นมาตั้งแต่มีการจ่ายเงินประกันรายได้ข้าวรวม 10 งวด เป็นวงเงินกว่า 48,000 ล้านบาท และค่าเก็บเกี่ยวไม่เกิน 20 ไร่ ไร่ละ 500 บาท สูงสุดไม่เกิน 10,000 บาทต่อครัวเรือน ก็จ่ายไปอีก 20,000 ล้านบาท เม็ดเงินเหล่านี้ลงไปเป็นสภาพคล่องของเกษตรกร แต่พอมีโควิด เกษตรกรก็ระมัดระวังเก็บสภาพคล่องไว้ ไม่นำไปใช้” นายสมเกียรติกล่าว

ที่มา : ประชาชาติธุรกิจ วันที่ 1 ก.พ. 2564

วิกฤตเกษตรกรไทย! 90% มีหนี้ ติดกับดักนโยบายรัฐ -ปี 64 หนี้สิน 2.6 เเสนบาท/ครัวเรือน 'ดร.โสมรัศมิ์' สถาบันป๋วย ชี้เจ้าหนี้เเหล่งใหญ่สุด คือ ธ.ก.ส. เเนะเปลี่ยน KPI ดูคุณภาพสินเชื่อเเทนปริมาณ ช่วยเเก้ยั่งยืนได้ ด้าน ผู้ช่วย ผจก.ธนาคารเพื่อการเกษตรฯ ยันมีเเผนเยียวยา พักชำระ ฟื้นฟู

เมื่อเร็ว ๆ นี้ มูลนิธิชีวิตไท ร่วมกับภาคีเครือข่าย จัดเสวนาวิชาการสาธารณะ เรื่อง ‘ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน’ ณ ห้องประชุมลาเวนเดอร์ 2 โรงแรม ทีเค. พาเลซ แอนด์ คอนเวนชั่น กรุงเทพฯ

นางสมจิต คงทน ผู้อำนวยการมูลนิธิชีวิตไท กล่าวรายงานตอนหนึ่งว่า จากอดีตถึงปัจจุบันเกษตรกรโดยเฉพาะชาวนา มีบทบาทสำคัญในการผลิตอาหารขับเคลื่อนเศรษฐกิจ ภาคชนบท ที่สร้างรายได้ให้ประเทศจากการส่งออกข้าวและพืชเศรษฐกิจอีกหลายชนิด แต่กลับกลายเป็นอาชีพที่ถูกบีบคั้นจากปัญหาเศรษฐกิจเชิงโครงสร้างในหลายด้าน เช่น ราคาผลผลิตตกต่ำ ต้นทุน หรือปัจจัยการผลิตสูงขึ้นทุกปี ดังคำพูดของเกษตรกรที่ว่า ‘ของทุกอย่างที่ซื้อเขาแพงหมด แต่ของเราขายได้ในราคาถูก’ รวมทั้งเกษตรกรบางส่วนยังอยู่ภายใต้เงื่อนไขและข้อจำกัดที่เหนี่ยวรั้งศักยภาพในการปรับตัวเพื่อคุณภาพชีวิตที่ดีขึ้น เช่น พฤติกรรมทางการเงินที่เชื่อมโยงกับวงจรหนี้ รายได้ไม่ครอบคลุมรายจ่าย แนวคิด และวิธีการออมเงินไม่สามารถปลดล็อกหรือมีอิสระทางการเงินได้

ทั้งนี้ จากสถานการณ์แพร่ระบาดของโควิด-19 ที่ยืดเยื้อมานานกว่า 2 ปี ได้ตอกย้ำถึงความเหลื่อมล้ำของระบบเศรษฐกิจที่ส่งผลกระทบต่อหนี้ครัวเรือนเกษตรกร โดยพบว่า ในช่วง 2 ปีที่เกิดโควิด-19 ระบาด ส่งผลให้หนี้สินเกษตรกรเพิ่มขึ้นถึงร้อยละ 74 โดยปี 2564 มีหนี้ประมาณ 262,317 บาทต่อครัวเรือน และปี 2561 ก่อนจะมีการระบาดของโควิด-19 เกษตรกรมีหนี้สินเฉลี่ยเพียง 150,636 บาทต่อครัวเรือน ซึ่งทั้งวิกฤตโควิด-19 และวิกฤตหนี้สินนี้เองส่งผลกระทบให้ปัญหาการสูญเสียที่ดินทํากินของเกษตรกรทวีความรุนแรงขึ้น เนื่องจากเกษตรกรจํานวนมากนําที่ดินเป็นหลักประกันเงินกู้ในรูปแบบการจํานองและขายฝาก เมื่อเจอปัญหาวิกฤตด้านรายได้ ไม่สามารถชําระหนี้ได้ตามกําหนดเวลา เกษตรกรจะมีปัญหาการถูกฟ้องร้อง จนจบลงด้วยการถูกบังคับคดี ขายทอดตลาด และสูญเสียที่ดินในที่สุด

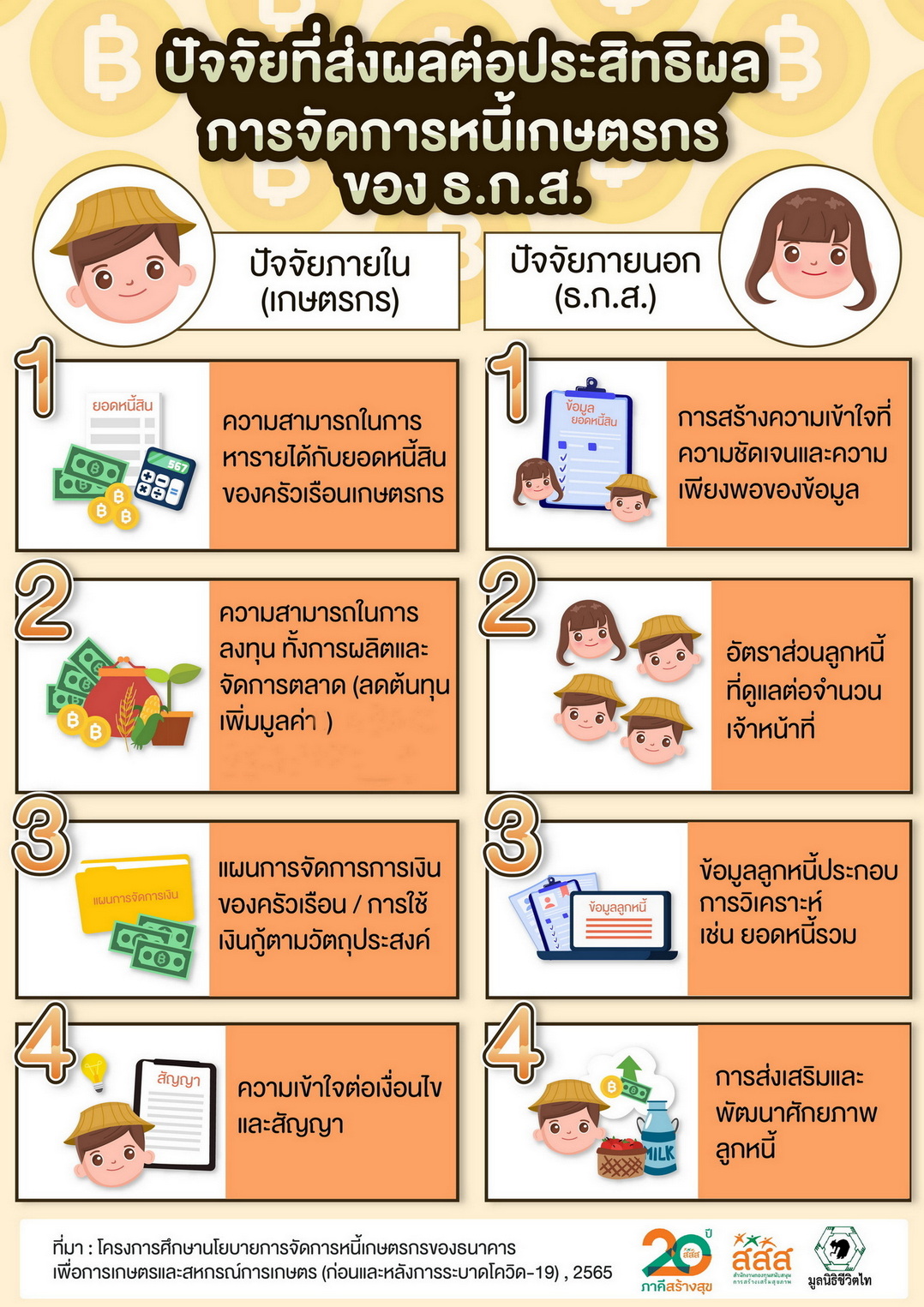

ด้าน ดร.โสมรัศมิ์ จันทรัตน์ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย กล่าวถึงงานวิจัยสู่การออกแบบนโยบายแก้หนี้เกษตรกรที่ยั่งยืน ว่าเกษตรกรส่วนใหญ่ถึงร้อยละ 90 มีหนี้สิน และพบว่าเกษตรกรมีหนี้หลายก้อน มาจากหลายแหล่ง แต่แหล่งใหญ่สุดคือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ขณะเดียวกันยังพบอีกว่า เกษตรกรร้อยละ 92.2 เคยเข้าร่วมโครงการพักหนี้ แต่ผลคือทําให้เป็นหนี้และมีหนี้เสียเพิ่มมากขึ้น

“วงจรหนี้ของเกษตรกรมาจากการขาดสภาพคล่อง ทุนต่ำ ทำเกษตรไม่ได้ดี รายได้ไม่เพียงพอต่อรายจ่าย ติดกับดักนโยบายแก้หนี้ ที่เน้นช่วยระยะสั้น เช่น การพักหนี้ มากกว่าการแก้ปัญหาระยะยาว ขณะที่สถาบันการเงินก็เน้นการปล่อยสินเชื่อให้ลูกหนี้กู้เงินมาใช้หนี้ก้อนเดิม สร้างวัฒนธรรมหมุนหนี้ แทนที่จะส่งเสริมการเข้าถึงแหล่งเงินที่ยั่งยืน เพราะฉะนั้นตรงนี้ต้องปลดล็อกวัฒนธรรมการปล่อยกู้ของสถาบันการเงิน เปลี่ยน KPI เรื่องปริมาณสินเชื่อ เป็นคุณภาพสินเชื่อแทน"

ดร.โสมรัศมิ์ กล่าวอีกว่า ส่วนนโยบายภาครัฐจากเดิมที่เน้นการพักชำระหนี้ ต้องเปลี่ยนเป็นปรับโครงสร้างหนี้ที่เป็นธรรม เหมาะสม และจูงใจลูกหนี้ ซึ่งสิ่งต่าง ๆ เหล่านี้ต้องใช้พลังมหาศาลในการทำความเข้าใจลูกหนี้ ดังนั้นประเด็นคือธนาคารของรัฐจะเข้าใจเรื่องนี้หรือไม่

ขณะที่ นางเพ็ญนภา หงษ์ทอง นักวิชาการอิสระ กล่าวถึงบทเรียนกระบวนการยุติธรรมทางแพ่งว่าด้วยการบังคับคดีหนี้เกษตรกรว่า หากมีการบังคับคดีให้ขายทอดตลาด ผลกระทบต่อเกษตรกรลูกหนี้คือ ต้องถูกบังคับให้ต้องขายที่ดินในราคาถูกกว่าท้องตลาด นำไปสู่การสูญเสียที่ดินภาคการเกษตรให้แก่นายทุนและบรรษัทต่างชาติ

“แนวทางปฏิบัติของเกษตรกรลูกหนี้เมื่อถูกบังคับคดี คือ อาจใช้วิธีเข้าร่วมประมูลที่ดินของตัวเอง แต่กรณีนี้ก็มีจุดอ่อนตรงที่เจ้าหนี้จะสามารถเข้าร่วมการเสนอราคาและปั่นราคาให้สูงเกินกว่าความเป็นจริง หรือกรณีขอให้กองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.) เข้าซื้อหนี้ แนวทางนี้แม้มีจุดแข็งตรงที่ ศาลรับฟัง สามารถตีความเข้าสู่การให้ลูกหนี้ดำเนินการตามแผนฟื้นฟูกิจการได้ แต่ก็มีจุดอ่อนคือ กระบวนการพิจารณาของกองทุนต้องใช้เวลา และปัจจุบันกองทุนฟื้นฟูฯ มีเงินไม่เพียงพอที่จะซื้อหนี้เกษตรกรได้ทั้งหมด” เพ็ญนภา กล่าว

ส่วนนายพงษ์พันธ์ จงรักษ์ ผู้ช่วยผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) กล่าวว่า ที่ผ่านมาภาคการเกษตรเผชิญปัญหามาก่อนช่วงสถานการณ์โควิด-19 แล้ว ทั้งปัญหาในเรื่องภัยพิบัติ ปัญหาเรื่องโครงสร้างราคา ต้นทุนการผลิต ฯ โดยปัจจุบันนี้ ธ.ก.ส. มีลูกค้าซึ่งเป็นเกษตรกร 4.83 ล้านครัวเรือน หากคิดเฉลี่ยครัวเรือนละ 3 คน จะมีลูกค้าที่เป็นเกษตรกรประมาณ 15 ล้านคน

ผู้ช่วย ผจก.ธ.ก.ส. กล่าวถึงการจัดการหนี้เกษตรกรในภาวะโควิด-19 ต่อว่า ได้มีมาตรการช่วยเหลือในรูปแบบการส่งผ่านเงินเยียวยา การพักชำระหนี้ และมาตรการฟื้นฟูอื่น ๆ อีกด้วย

“ในปี 2565 นายกรัฐมนตรี พลเอกประยุทธ์ จันทร์โอชา ระบุว่าจะเป็นปีแห่งการแก้ไขหนี้ครัวเรือน ซึ่ง ธ.ก.ส. ได้รับลูกและมีการแก้ปัญหาหนี้มาอย่างต่อเนื่อง ธ.ก.ส.เราไม่ใช่แค่มีหน้าที่แค่อำนวยสินเชื่อ แต่เราได้เข้าไปพัฒนา ส่งเสริม ให้การช่วยเหลือเกษตรกร และในปีนี้ทาง ธ.ก.ส. ตั้งเป้าว่าจะออกไปเยี่ยมลูกค้าให้ครบถ้วน ไปดูว่าใครควรให้ยาแบบไหน ปรับโครงสร้างหนี้ ลดดอกเบี้ยอย่างไร รวมถึงสร้างมาตรการจูงใจ เช่น โครงการชำระดีมีคืน คืนดอกเบี้ยลูกค้าที่ไม่ใช่ NPL ร้อยละ 20 ของดอกเบี้ยที่ชำระจริง, ลูกค้า NPL คืนดอกเบี้ยสูงสุดร้อยละ 50 เป็นต้น ฉะนั้นการบังคับคดีชำระหนี้ของ ธ.ก.ส. จึงมีน้อยมาก” ผู้ช่วยผู้จัดการ ธ.ก.ส. กล่าว

ที่มา : THAICH8.COM วันที่ 23 ก.พ. 2565

เสรี พงศ์พิศ

www.phongphit.

“ควรยุบกรมส่งเสริมสหกรณ์และธ.ก.ส.พร้อมรื้อรัฐราชการ”

สังคมที่จะอยู่รอดในโลกที่เปลี่ยนเร็วและรุนแรงนี้ คือ สังคมที่ปรับตัวได้ดีที่สุด คือสังคมที่ต้องปฏิรูป การปฏิรูปที่รื้อสร้างใหม่ ได้ระบบใหม่ที่ธ.ก.ส.และสหกรณ์จะยังมีอยู่ แต่ไม่ใช่เหมือนวันนี้

สหกรณ์แห่งแรกก่อตั้งเมื่อกว่า 160 ปีก่อนที่อังกฤษ ไล่เลี่ยกับ “กลุ่มออมทรัพย์” สำหรับเกษตรกรและกรรมกรที่เกิดในเยอรมันโดยนาย Reiffeisen อันเป็นชื่อของกลุ่มออมเงินที่เป็นสหกรณ์แบบหนึ่ง ที่ได้รวมตัวกันเป็นธนาคารชื่อเดียวกันนี้และแตกต่างกันไปในประเทศต่างๆ อย่าง Rabobankในเนเธอร์แลนด์ เครดิตยูเนียนในแคนาดา สหรัฐอเมริกาและทั่วโลก

สหกรณ์ในอังกฤษและกลุ่มออมทรัพย์ไรฟ์ฟายเซนในเยอรมนีเกิดขึ้นในยุคอุตสาหกรรมกำลังเฟื่องฟูในสองประเทศนี้ เป็นทางอออกให้ “คนจน” รวมตัวกันเพื่อแก้ปัญหาพื้นฐาน การจัดการการผลิต การบริโภค เป็นทางเลือกไม่ให้ถูกเอาเปรียบ ถูกครอบงำ ผูกขาดจากอำนาจทุน เจ้าของปัจจัยการผลิต

นี่คือสถานการณ์การก่อเกิดของแนวคิดของคาร์ล มาร์กซ์ ที่เห็นว่าเป็นทางออกของสังคมเพื่อไม่ให้ถูกเอาเปรียบจากนายทุน เป็นทางเลือกใหม่จากทุนนิยมผูกขาด เพียงแต่มาร์กซ์ไปไกลว่า คนที่ใช้แนวคิดของเขาก็พัฒนารูปแบบระบบโครงสร้างที่ต้องการทำให้สังคมทั้งหมดเป็น “สหกรณ์” เป็น “คอมมูน” “คอมมิวนิสต์”

เกือบ 200 ปีที่ผ่านมา สหกรณ์ทุกรูปแบบเป็นทางเลือกของสังคมที่ “คานอำนาจ” ของทั้งทุนนิยมเสรีและสังคมนิยมคอมมิวนิสต์

ประเทศพัฒนามีระบบสหกรณ์ที่เข้มแข็ง ทุนผูกขาดไม่สามารถครอบงำเศรษฐกิจของประเทศได้ กรณีที่โดดเด่นที่สุด คือ เดนมาร์ก ประเทศในสแกนดิเนเวีย และในสหภาพยุโรปส่วนใหญ่ ในเอเชียก็เห็นสหกรณ์ที่เข้มแข็งในญี่ปุ่น เกาหลีใต้ และไต้หวัน ที่เกิดขึ้นพร้อมๆ กับการประกอบการขนาดกลางขนาดย่อม

อิตาลีมีระบบสหกรณ์การเกษตรที่โดดเด่นที่สุด ลบล้างคำปรามาสของทุนนิยมและมาร์กซิสต์ที่ว่า สหกรณ์และเศรษฐกิจชุมชนเป็นเศรษฐกิจที่รอวันตาย ลองไปที่แคว้นเอมีเลีย โรมาญา ที่มีเมืองโบโลญาเป็นศูนย์กลางจะพบว่า ประชากรสามในสี่ของแคว้นนี้เป็นสมาชิกของสหกรณ์ โดยเฉพาะสหกรณ์การเกษตร

สิบอันดับแรกของสถาบันการเงินที่เป็นสหกรณ์ออมทรัพย์สหกรณ์การเกษตร นำโดยฝรั่งเศส ญี่ปุ่น เยอรมนี เกาหลี ล้วนมีสินทรัพย์มากกว่าล้านล้านบาท และในบัญชี 300 สหกรณ์ออมทรัพย์และการเกษตรใหญ่สุดทั่วโลก เกือบทั้งหมดอยู่ในประเทศพัฒนาแล้วทั้งสิ้น

ประเทศกำลังพัฒนาอย่างไทยและอื่นๆ มีสหกรณ์เหมือนกันและหลายรูปแบบ ก่อตั้งมานานเป็นร้อยปี แต่ไม่โต เป็นไม้ในกระถาง สาเหตุเพราะระบบโครงสร้างสังคมที่ไม่เอื้อ ถูกอำนาจรัฐอำนาจทุนบอนไซตลอดมา จนอาจดูดีแต่ไม่มีคุณค่าพอที่จะแก้ปัญหาความยากจน ความเหลื่อมล้ำของสังคมได้

เคยพาเพื่อนชาวฝรั่งเศสนั่งรถข้ามสะพานพระราม 9 บอกเขาว่า ตึกสูงใหญ่นั่นคือ Thai Farmers Bank (ธนาคารกสิกรไทย) เขาอุทานว่า ไทยก็มีธนาคารชาวนาใหญ่เหมือนฝรั่งเศสเลยนะ ต้องอธิบายว่า นั่นเป็นธนาคารเอกชน ของรัฐก็มีชื่อว่าธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

องค์กร สถาบันการเงินของเกษตรกรก็มีกลุ่มเกษตรกร สหกรณ์ มีชุมนุมสหกรณ์ แต่ก็ไม่ได้มีบทบาทหรือส่วนสำคัญในการช่วยเหลือเกษตรกร ไปกู้หนี้ธ.ก.ส.มาปล่อยสมาชิก เกษตรกรมีหนี้สินเต็มไปหมดจนกลายเป็นวงจรอุบาทว์ที่หาทางออกไม่ได้ ต้องไปกู้พ่อค้ามาคืนธ.ก.ส. กู้ธ.ก.ส.ไปคืนพ่อค้า

มีกรมส่งเสริมสหกรณ์ แต่ก็เป็นเหมือนหน่วยงานราชการที่มีหน้าที่ไปควบคุมกำกับสหกรณ์ แทนที่จะช่วยส่งเสริมให้เติบโต เกิดมาร้อยปียังไม่ได้เป็นกลไกเพื่อช่วยเหลือเกษตรกรจริงๆ สหกรณ์อ่อนแอ จนมูลนิธิหมู่บ้านและเครือข่ายผู้นำช่วยกันพัฒนาวิสาหกิจชุมชน ซึ่งก็คือสหกรณ์เล็กๆ นั่นเอง เล็กเพื่อให้ชาวบ้านจัดการกันเองได้ และกระจายไปในชุมชนหมู่บ้าน ไม่ใช่มีสหกรณ์อำเภอที่ชาวบ้านไม่อยากไป

นายลัทธ์ หนูประดิษฐ์ประธานสหกรณ์การเกษตรหาดใหญ่ เคยไปดูงานสหกรณ์ออมทรัพย์ที่เยอรมนีร่วมกับผู้นำเกษตรกรโดยมูลนิธิหมู่บ้านประสานงาน กลับมาพยายามปรับปรุง นำรถออกไปรับเงินออมจากหมู่บ้านต่างๆ จนสหกรณ์การเกษตรต่างๆ มีเงินออมหลายพันล้าน

นายลัทธ์ คือ ที่คนที่ขอให้เจ้าหน้าที่จากกรมส่งเสริมสหกรณ์ที่นั่งอยู่ที่สำนักงานสหกรณ์การเกษตรหาดใหญ่กลับไปนั่งที่อำเภอ บอกว่าเมื่อไรมีปัญหาจะไปขอให้ช่วย

สังคมไทยในยุคที่อยากไปถึง 4.0 อยากเป็นประชาธิบไตย ในโลกยุคใหม่ไม่ควรมีธ.ก.ส. ที่เป็นของรัฐ แต่เป็นของเกษตรกรเหมือนประเทศพัฒนา ให้รัฐสมทบทุนการออมของเกษตรกร ซึ่งหากทำแบบหาดใหญ่ นาหม่อม อำเภอต่างๆ ที่สงขลาและจังหวัดอื่นๆ ซึ่งแต่ละแห่งมีเงินออมหลายพันล้าน ให้ร่วมลงทุนเป็นเจ้าของสถาบันการเงินร่วมของเกษตรกร ธ.ก.ส.ยุคใหม่จะมีทุนไม่น้อยไปกว่าของประเทศพัฒนาแล้วทั้งหลาย

ส่วนกรมส่งเสริมสหกรณ์ควรยุบไปเป็นองค์กรมหาชนที่มีวิธีคิดใหม่ที่ส่งเสริมสหกรณ์การเกษตร สหกรณ์ต่างๆ สหกรณ์ออมทรัพย์ กลุ่มเกษตรกรและวิสาหกิจชุมชน (ที่ควรแก้ไขพ.ร.บ.ให้เป็นนิติบุคคลและมีองค์ประกอบเหมือนในร่างแรกที่เสนอตั้งแต่ปี 2544 )

ไปโทษคนไทยว่าชอบอิสระ ไม่ชอบการรวมกลุ่ม ลองนึกถึงการลงแขก การร่วมมือกันทำงาน แบ่งปันข้าวของเครื่องใช้ในอดีตจารีตประเพณีวิถีชุมชน พึ่งพาอาศัยกันจึงอยู่รอดปัญหาสารพัดมาได้ คุณค่านี้หายไป

โครงสร้างสังคมวันนี้ปล่อยให้ทุนนิยมผูกขาด ครอบงำ ทำลายคุณค่าเดิม จนยากที่เกษตรกร คนเล็กๆ จะเติบโตได้ รัฐเองก็ทำตัวเป็น “นายทุน” ไปด้วย อย่าง ธ.ก.ส. ที่ทำให้กลุ่มเกษตรกร สหกรณ์ วิสาหกิจชุมชนเติบโตไม่ได้ ไม่รื้อสร้างระบบใหม่ก็จะได้สังคมล้มเหลวแบบนี้ต่อไปอีกนาน

ที่มา : สยามรัฐ วันที่ 23 ก.ย. 2563

เพราะเธอ...คือชาวนา

โอกาสและความหวังการหลุดพ้นกับดักหนี้ของชาวนา

พิมพ์ครั้งแรก : เมษายน 2562

บรรณาธิการ : พงษ์ทิพย์ สำราญจิตต์

กองบรรณาธิการ:

ชญานี ชวะโนทย์ สฤณี อาชวานันทกุล

เดชรัต สุขกำเนิด วริษา สุขกำเนิด

ธนพันธ์ ไล่ประกอบทรัพย์ นันทา กันตรี

ดวงมณี เลาวกุล ณัฎฐวี สายสวัสดิ์

อาภา หวังเกียรติ สมภพ ดอนดี

จัดพิมพ์โดย : มูลนิธิชีวิตไท

สนับสนุนการจัดพิมพ์ : สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ(สสส.)

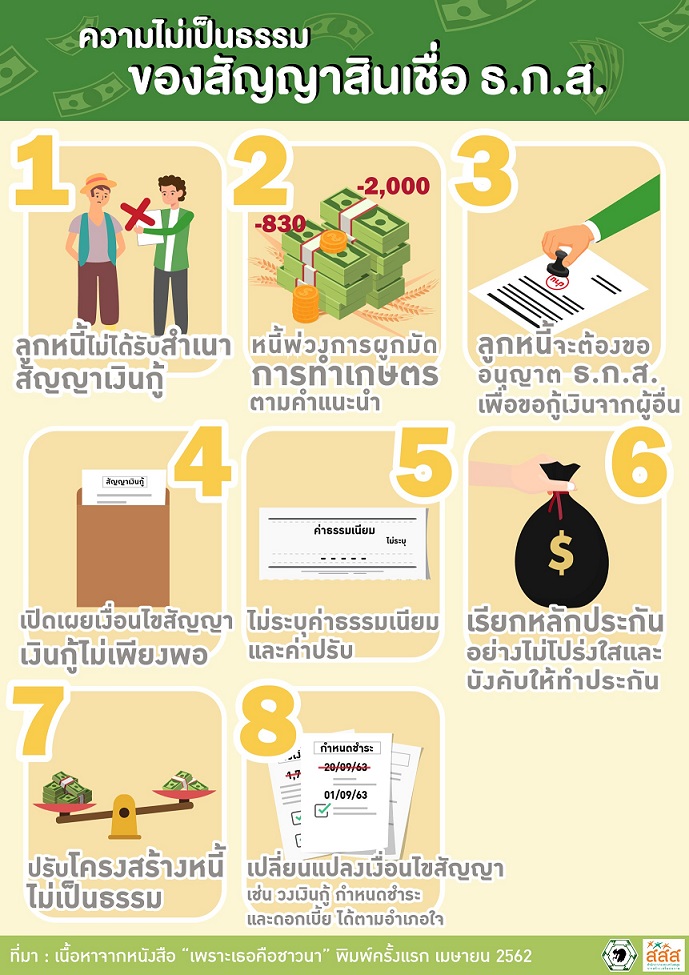

"เกษตรกรทุกรายกล่าวเป็นเสียงเดียวกันว่า ตนไม่เคยได้รับสำเนาสัญญาเงินกู้จาก ธ.ก.ส. ได้รับเพียงสมุดคู่บัญชีเงินกู้ ซึ่งระบุเพียงตัวเลขเงินต้นและดอกเบี้ยค้างเท่านั้น การไม่ได้รับสำเนาสัญญาทำให้เกษตรกรในฐานะลูกหนี้ไม่สามารถรับรู้เงื่อนไขต่าง ๆ ของสัญญาเงินกู้ ตั้งแต่อัตราดอกเบี้ย ค่าธรรมเนียม งวดการผ่อนหลักประกัน..." บางส่วนบางตอนจากหนังสือโดยสฤณี อาชวานันทกุล

สามารถสั่งซื้อหนังสือโดยวิธีการ inbox มาที่ : https://www.facebook.com/LocalAct/

![]()

มูลนิธิชีวิตไท (Local Act)

129/250 หมู่บ้านเพอร์เฟคเพลส รัตนาธิเบศร์ ถนนไทรม้า ต.บางรักน้อย อ.เมือง จ.นนทบุรี 11000

โทรศัพท์: 02-048-5465 E-mail : This email address is being protected from spambots. You need JavaScript enabled to view it.

ติดตามเราได้ที่ ![]()

![]()