"ชาวนาผู้ประกอบการ" การปรับตัวเพื่อความอยู่รอด

ติดตามปัญหาการไม่มีที่ทำกินและหนี้สินชาวนาไทย เมื่อชาวนาสูญเสียที่ทำกิน แล้วประเทศไทยจะเข้าสู่ "อาเซียน" ได้อย่างไร

การเลือกตั้งใหญ่ครั้งใหม่ ใกล้จะมาถึงในเวลาไม่ช้าไม่นาน จับสัญญาณจากรอบหนึ่งถึงสองเดือนที่ผ่านมาบรรดา ส.ส. นักการเมือง ทั้งจากฝั่งพรรครัฐบาล และพรรคฝ่ายค้าน ต่างตบเท้ากันลงพื้นที่และจัดเวทีปราศรัยหาเสียง เปิดตัวว่าที่ผู้สมัคร นำเสนอผลงานและนโยบายกับพี่น้องประชาชน ชาวนา เกษตรกร ในระดับพื้นที่รูปแบบต่าง ๆ กันอย่างคึกคัก

“นโยบายการแก้ปัญหาหนี้สินชาวนาและเกษตรกร” คือหนึ่งในนโยบายประชานิยม ทั้งแนวทางปลดหนี้ ลดหนี้ แก้หนี้ และปรับโครงสร้างหนี้ ที่ทุกพรรคการเมือง ต่างหยิบยกนำมาใช้เพื่อหาเสียงกับชาวนาและเกษตรกร ประชากรผู้มีสิทธิเลือกตั้งกลุ่มใหญ่ที่สุดของประเทศ

โดยพบว่านโยบายหรือมาตรการส่วนใหญ่ที่พรรคการเมืองนำเสนอเพื่อแก้ปัญหาหนี้ มักมุ่งเน้นที่นโยบายระยะสั้น แก้ปัญหาปลายเหตุ “การลดหนี้เสีย” ซึ่งอาจต้องใช้งบประมาณจำนวนมหาศาลในการแก้ไขปัญหา ในขณะที่ปัญหาหนี้สินชาวนาและเกษตรกร เป็นปัญหาเชิงโครงสร้างที่ไม่เป็นธรรม มีความซับซ้อน และเป็นปัญหาใหญ่ที่สะสมมายาวนาน ดังนั้นจึงจำเป็นต้องแก้ปัญหาเชิงรุก เช่น การปรับแก้กลไกและกติกาสินเชื่อให้มีความเป็นธรรมต่อชาวนามากขึ้น การปรับโครงสร้างหนี้อย่างจริงจัง โดยทำมากกว่ามาตรการพักหนี้และยืดหนี้ และประการสุดท้ายการสนับสนุนการลงทุนการผลิตใหม่ การฟื้นฟูทางเลือกอาชีพและพัฒนาคุณภาพชีวิตที่ยั่งยืนให้กับชาวนาและเกษตรกรไปพร้อมกัน

ชาวนาและเกษตรกรอยู่คู่กับปัญหาหนี้สินมาอย่างยืดเยื้อและยาวนาน และสองปีนับแต่มีโควิด (2563-2564) พบว่าชาวนาและเกษตรกรไทยมีหนี้เพิ่มขึ้นถึง ร้อยละ 74 หรือเพิ่มจากครัวเรือนละ 150,636 บาท มาอยู่ที่ 262,317 บาท แม้รัฐบาลจะมีโครงการและมาตรการพักชำระหนี้ โดยมีเกษตรกรเข้าร่วมโครงการพักชำระหนี้กว่า 3.25 ล้านราย และมีมูลค่ารวมกันประมาณ 1.45 ล้านล้านบาท แต่ผลการศึกษาที่ผ่านมาพบว่า ครัวเรือนที่เข้าร่วมโครงการพักชำระหนี้จะมีแนวโน้มที่ลงทุนทางการเกษตรลดลง เนื่องจากโครงการพักชำระหนี้ที่ผ่านมามักมีข้อกำหนดเงื่อนไขไม่ให้กู้เงินเพิ่ม

อีกทั้งยังพบว่า โครงการพักชำระหนี้ชาวนาผู้ปลูกข้าวในปี 2559 ทำให้มูลหนี้สะสมและหนี้เสียของชาวนาที่เข้าร่วมโครงการเพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อเปรียบเทียบกับชาวนาที่ไม่ได้เข้าร่วมโครงการ ด้วยข้อจำกัดและเหตุผลประการสำคัญสุดคือ โดยพื้นฐานของชาวนาส่วนใหญ่ต้องกู้มาลงทุนและเพื่อเป็นค่าใช้จ่ายในครัวเรือน เนื่องจากรายได้ไม่พอรายจ่าย รายได้มาเป็นฤดูกาล แต่รายจ่ายเกิดขึ้นตลอดเวลา ทำให้ต้องกู้มาเป็นค่าใช้จ่ายครัวเรือน ขณะที่เมื่อเงินทุนจำกัด ทำให้ต้องกู้มาลงทุนเพิ่มขึ้น เป็นวงจรหนี้ไม่จบสิ้น

จากสภาพปัญหาและพื้นฐานข้อจำกัดของชาวนาดังกล่าวข้างต้น ในปี 2565 นี้ ทางมูลนิธิชีวิตไท ซึ่งเป็นองค์กรพัฒนาเอกชนที่ทำงานพัฒนาศักยภาพและหนุนเสริมการปรับตัวเพื่อการแก้ปัญหาหนี้ชาวนาในพื้นที่ภาคกลางมาอย่างต่อเนื่อง จากประสบการณ์จากการทำงานระดับพื้นที่ พบว่า ชาวนาที่มีหนี้มักมีสภาพจิตใจที่กดดันหลายด้าน ดังนั้นความเชื่อมั่น หลักประกันทางรายได้ เป็นเหตุผลและแรงจูงใจสำคัญในการปรับเปลี่ยนวิถีการผลิตเคมีสู่อินทรีย์เพื่อการแก้หนี้ของชาวนา จึงได้ริเริ่มโครงการ “ผูกปิ่นโตข้าว แก้หนี้ชาวนา” ขึ้น

โดยหัวใจหลักและแนวคิดของโครงการนี้ คือ การเชื่อมความสัมพันธ์ เชื่อมพลัง และความเกื้อกูลระหว่างชาวนาผู้มีหนี้กับผู้บริโภคที่มีจิตอาสาเข้ามามีส่วนร่วม การแก้หนี้ชาวนาโดยลำพังอาจไม่สำเร็จ ต้องอาศัยพลังของผู้บริโภค ด้วยการให้ผู้บริโภคทำความรู้จักกับชาวนาที่มีความตั้งใจปรับเปลี่ยนการผลิตจากเคมีสู่อินทรีย์ จากนั้นผู้บริโภคเลือกสนับสนุนการซื้อข้าวอินทรีย์ล่วงหน้าจากชาวนาเป็นรายปี เพื่อให้ชาวนาเหล่านี้สามารถพึ่งพาตัวเองได้ เกิดความเชื่อมั่นในการทำนาอินทรีย์จากการที่มีตลาดรองรับผลผลิตของเขาอย่างแน่นอน ลดปัญหาการกู้หนี้ยืมสิน เงินที่ผู้บริโภคยินยอมจ่ายเพื่อซื้อข้าวล่วงหน้าจากชาวนาเป็นรายปี นั่นหมายถึงว่า ชาวนาจะมีเงินนำไปจัดหาและจ่ายค่าปัจจัยการผลิตที่จำเป็นในการเริ่มลงมือปรับระบบจากการทำนาเคมีสู่นาอินทรีย์ ชาวนาจะไม่ต้องกู้ยืมเงินมาลงทุน เสียดอกเบี้ยให้กับธนาคารหรือสถาบันการเงิน เป็นการช่วยตัดวงจรเป็นหนี้ของชาวนาไม่รู้จบให้หมดไป

ที่มา : ไทยโพสต์ วันที่ 9 ส.ค. 2565

ผู้เขียน : อารีวรรณ คูสันเทียะ

ดร.เดชรัต สุขกำเนิด เสนอทางออกปลดล็อกวิกฤตหนี้เกษตรกรด้วยธนาคารต้นไม้

วันอังคารที่ 22 กุมภาพันธ์ 2565 มีการจัดเสวนาวิชาการสาธารณะ เรื่อง ‘ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน’ ณ ห้องประชุมลาเวนเดอร์ 2 โรงแรม ทีเค. พาเลซ แอนด์ คอนเวนชั่น กรุงเทพฯ โดยมี สมจิต คงทน ผู้อำนวยการมูลนิธิชีวิตไท กล่าวรายงานตอนหนึ่งว่า จากอดีตถึงปัจจุบันเกษตรกรโดยเฉพาะชาวนา มีบทบาทสำคัญในการผลิตอาหารขับเคลื่อนเศรษฐกิจ ภาคชนบท ที่สร้างรายได้ให้ประเทศจากการส่งออกข้าวและพืชเศรษฐกิจอีกหลายชนิด แต่กลับกลายเป็นอาชีพที่ถูกบีบคั้นจากปัญหาเศรษฐกิจเชิงโครงสร้างในหลายด้าน เช่น ราคาผลผลิตตกต่ำ ต้นทุน หรือปัจจัยการผลิตสูงขึ้นทุกปี ดังคำพูดของเกษตรกรที่ว่า ‘ของทุกอย่างที่ซื้อเขาแพงหมด แต่ของเราขายได้ในราคาถูก’ รวมทั้งเกษตรกรบางส่วนยังอยู่ภายใต้เงื่อนไขและข้อจำกัดที่เหนี่ยวรั้งศักยภาพในการปรับตัวเพื่อคุณภาพชีวิตที่ดีขึ้น เช่น พฤติกรรมทางการเงินที่เชื่อมโยงกับวงจรหนี้ รายได้ไม่ครอบคลุมรายจ่าย แนวคิด และวิธีการออมเงินไม่สามารถปลดล็อกหรือมีอิสระทางการเงินได้

ผู้อำนวยการมูลนิธิชีวิตไท กล่าวต่อว่า จากสถานการณ์แพร่ระบาดของโควิด-19 ที่ยืดเยื้อมานานกว่า 2 ปี ได้ตอกย้ำถึงความเหลื่อมล้ำของระบบเศรษฐกิจที่ส่งผลกระทบต่อหนี้ครัวเรือนเกษตรกร โดยพบว่า ในช่วง 2 ปีที่เกิดโควิด-19 ระบาด ส่งผลให้หนี้สินเกษตรกรเพิ่มขึ้นถึงร้อยละ 74 โดยปี 2564 มีหนี้ประมาณ 262,317 บาทต่อครัวเรือน และปี 2561 ก่อนจะมีการระบาดของโควิด-19 เกษตรกรมีหนี้สินเฉลี่ยเพียง 150,636 บาทต่อครัวเรือน ซึ่งทั้งวิกฤตโควิด-19 และวิกฤตหนี้สินนี้เองส่งผลกระทบให้ปัญหาการสูญเสียที่ดินทํากินของเกษตรกรทวีความรุนแรงขึ้น เนื่องจากเกษตรกรจํานวนมากนําที่ดินเป็นหลักประกันเงินกู้ในรูปแบบการจํานองและขายฝาก เมื่อเจอปัญหาวิกฤตด้านรายได้ ไม่สามารถชําระหนี้ได้ตามกําหนดเวลา เกษตรกรจะมีปัญหาการถูกฟ้องร้อง จนจบลงด้วยการถูกบังคับคดี ขายทอดตลาด และสูญเสียที่ดินในที่สุด

แก้หนี้พูดง่าย ทำยาก นโยบายรัฐไม่เอื้อเกษตรกรรายย่อย

ขณะที่ นายศรีสะเกษ สมาน รองเลขาธิการสภาเกษตรกรแห่งชาติ กล่าวเปิดเวทีเสวนาและแสดงปาฐกถา หัวข้อ ‘ยุทธศาสตร์และแนวทางแก้ปัญหาหนี้สินเกษตรกรในภาวะวิกฤต’ ตอนหนึ่งว่า หนี้ต่อให้ปรับโครงสร้างอย่างไรก็ยังเป็นหนี้ ซึ่งทางออกที่จะไม่เป็นหนี้นั้น เป็นเรื่องที่พูดง่าย แต่ทำยาก เพราะนโยบายไม่ตอบโจทย์กับเกษตรกรที่เป็นคนกลุ่มเดิม ๆ คนรุ่นเก่า โดยเฉพาะในระยะหลัง ๆ มีเรื่อง Smart Farmer ทั้งหลายเข้ามา คนส่วนใหญ่ที่เข้าร่วมเป็นกลุ่มคนรุ่นใหม่ มีแนวคิดใหม่ มีความเป็นปัจเจกสูง กลุ่มทุน หน่วยงานต่าง ๆ ก็พากันเข้าไปสนับสนุนคนกลุ่มนี้ ตรงนี้เองกลับยิ่งทำให้เกษตรกรกลุ่มเดิมถูกทิ้งไว้ข้างหลัง

“นโยบายที่บ้านเรามีไม่ได้มุ่งเข้าไปช่วยเกษตรรายย่อย เพราะบ้านเราไม่ได้ยอมรับไม่ยอมสถาปนาว่าประเทศเราเป็นประเทศเกษตรกรรายย่อย ทำให้เกษตรกรรายย่อยเป็นคนด้อยโอกาสชั้นล่างสุดที่รอรถโดยสารแบบลุ้น ๆ ว่าจะมาหรือไม่มา เปรียบเหมือนกับ ปลูกมะเขือออกมาก็ต้องลุ้น ไม่รู้ว่าจะขายได้หรือไม่”

รองเลขาธิการสภาเกษตรกรแห่งชาติ กล่าวต่อว่า เกษตรกรถูกบังคับให้เป็นถึง 3 อย่างคือเป็น นักเกษตรกร, นักอุตสาหกรรม และนักการตลาดที่ดี ดูดีดูหรูหรา แต่ความเป็นจริงไม่เป็นเช่นนั้น เกษตรกรอยู่ไปวัน ๆ ซ้ายก็หนี้ ขวาก็หนี้ ไม่มีทางออก ขณะเดียวกัน บ้านเราก็ไม่ประสบความสำเร็จเรื่องการรวมกลุ่มเลย ไม่ว่าจะเป็นรูปแบบสหกรณ์ หรือวิสาหกิจชุมชน ดังนั้นเรื่องเหล่านี้จำเป็นต้องหาทางออกร่วมกัน

>คุณมนัส วงษ์จันทร์ สำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร กำลังบรรยายเรื่อง บทเรียนการจัดการหนี้และรักษาที่ดินเกษตรกร

>ดร.โสมรัศมิ์ จันทรัตน์ เผยเกษตรกรส่วนใหญ่ถึงร้อยละ 90 มีหนี้สิน ถึงเวลาที่ผู้เกี่ยวข้องจะต้องลงแก้ไขอย่างจริงจัง

เกษตรกรไทยร้อยละ 90 เป็นหนี้

จากนั้นมีการเสวนา ในหัวข้อ ‘ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน’ โดยมีวิทยากรและผู้สนใจมาร่วมเสวนาอย่างคึกคัก

ดร.โสมรัศมิ์ จันทรัตน์ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย กล่าวถึงงานวิจัยสู่การออกแบบนโยบายแก้หนี้เกษตรกรที่ยั่งยืน ว่า เกษตรกรส่วนใหญ่ถึงร้อยละ 90 มีหนี้สิน และพบว่าเกษตรกรมีหนี้หลายก้อน มาจากหลายแหล่ง แต่แหล่งใหญ่สุดคือธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ขณะเดียวกันยังพบอีกว่า เกษตรกรร้อยละ 92.2 เคยเข้าร่วมโครงการพักหนี้ แต่ผลคือทําให้เป็นหนี้และมีหนี้เสียเพิ่มมากขึ้น

“วงจรหนี้ของเกษตรกรมาจากการขาดสภาพคล่อง ทุนต่ำ ทำเกษตรไม่ได้ดี รายได้ไม่เพียงพอต่อรายจ่าย ติดกับดักนโยบายแก้หนี้ ที่เน้นช่วยระยะสั้น เช่น การพักหนี้ มากกว่าการแก้ปัญหาระยะยาว ขณะที่สถาบันการเงินก็เน้นการปล่อยสินเชื่อให้ลูกหนี้กู้เงินมาใช้หนี้ก้อนเดิม สร้างวัฒนธรรมหมุนหนี้ แทนที่จะส่งเสริมการเข้าถึงแหล่งเงินที่ยั่งยืน เพราะฉะนั้นตรงนี้ต้องปลดล็อกวัฒนธรรมการปล่อยกู้ของสถาบันการเงิน เปลี่ยน KPI เรื่องปริมาณสินเชื่อ เป็นคุณภาพสินเชื่อแทน

ส่วนนโยบายภาครัฐจากเดิมที่เน้นการพักชำระหนี้ ต้องเปลี่ยนเป็นปรับโครงสร้างหนี้ที่เป็นธรรม เหมาะสม และจูงใจลูกหนี้ รวมทั้งจะต้องมีหมอหนี้ประจำหมู่บ้าน ซึ่งสิ่งต่างๆ เหล่านี้ต้องใช้พลังมหาศาลในการทำความเข้าใจลูกหนี้ ดังนั้นประเด็นคือธนาคารของรัฐจะเข้าใจเรื่องนี้หรือไม่” ดร.โสมรัศมิ์ กล่าว

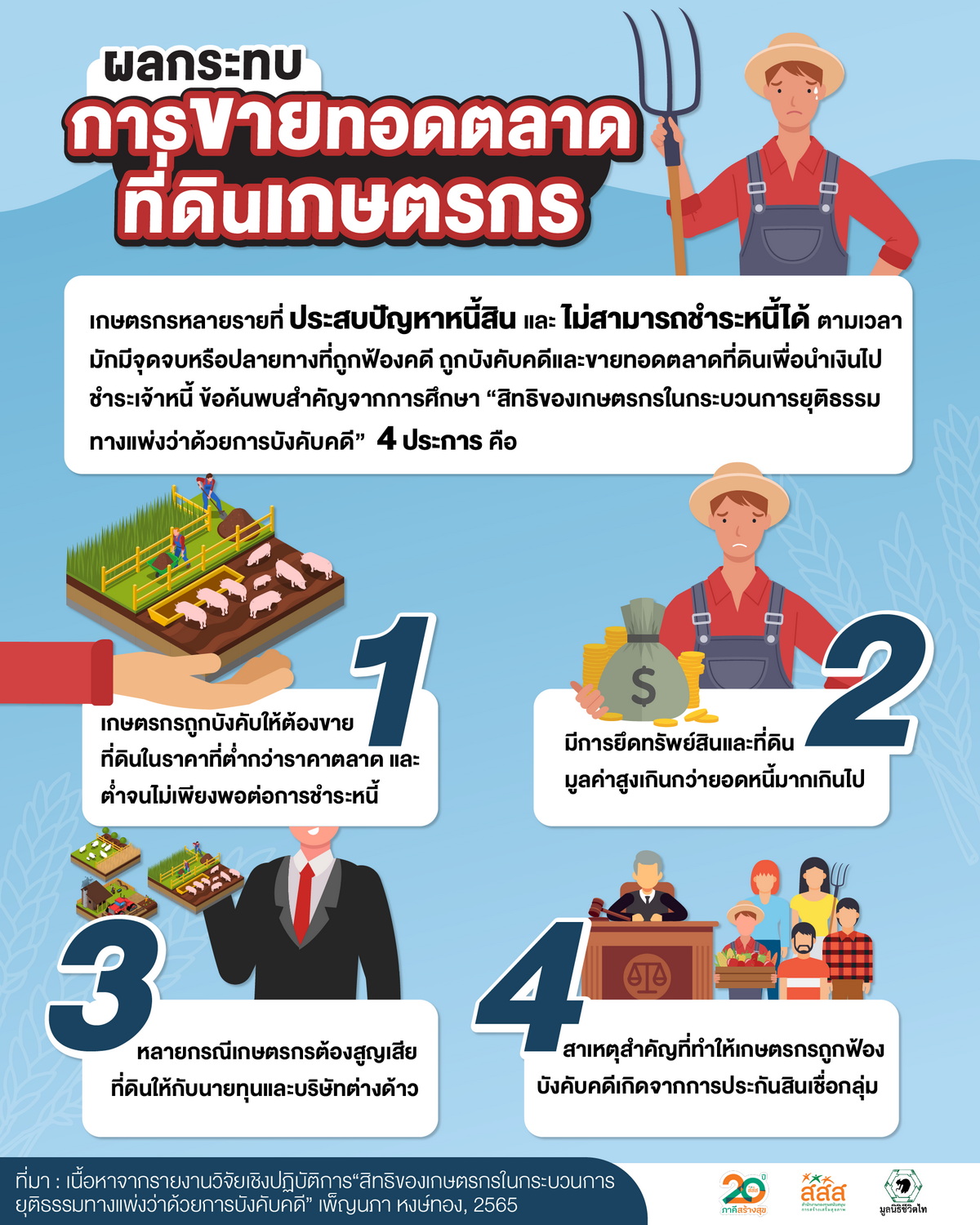

ด้าน คุณเพ็ญนภา หงษ์ทอง นักวิชาการอิสระ กล่าวถึงบทเรียนกระบวนการยุติธรรมทางแพ่งว่าด้วยการบังคับคดีหนี้เกษตรกรว่า หากมีการบังคับคดีให้ขายทอดตลาด ผลกระทบต่อเกษตรกรลูกหนี้คือ ต้องถูกบังคับให้ต้องขายที่ดินในราคาถูกกว่าท้องตลาด นำไปสู่การสูญเสียที่ดินภาคการเกษตรให้แก่นายทุนและบรรษัทต่างชาติ

“แนวทางปฏิบัติของเกษตรกรลูกหนี้เมื่อถูกบังคับคดี คือ อาจใช้วิธีเข้าร่วมประมูลที่ดินของตัวเอง แต่กรณีนี้ก็มีจุดอ่อนตรงที่เจ้าหนี้จะสามารถเข้าร่วมการเสนอราคาและปั่นราคาให้สูงเกินกว่าความเป็นจริง หรือกรณีขอให้กองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.) เข้าซื้อหนี้ แนวทางนี้แม้มีจุดแข็งตรงที่ ศาลรับฟัง สามารถตีความเข้าสู่การให้ลูกหนี้ดำเนินการตามแผนฟื้นฟูกิจการได้ แต่ก็มีจุดอ่อนคือ กระบวนการพิจารณาของกองทุนต้องใช้เวลา และปัจจุบันกองทุนฟื้นฟูฯ มีเงินไม่เพียงพอที่จะซื้อหนี้เกษตรกรได้ทั้งหมด” เพ็ญนภากล่าว

ขณะที่ นายพงษ์พันธ์ จงรักษ์ ผู้ช่วยผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) กล่าวว่า ที่ผ่านมาภาคการเกษตรเผชิญปัญหามาก่อนช่วงสถานการณ์โควิด-19 แล้ว ทั้งปัญหาในเรื่องภัยพิบัติ ปัญหาเรื่องโครงสร้างราคา ต้นทุนการผลิต ฯ โดยปัจจุบันนี้ ธ.ก.ส. มีลูกค้าซึ่งเป็นเกษตรกร 4.83 ล้านครัวเรือน หากคิดเฉลี่ยครัวเรือนละ 3 คน จะมีลูกค้าที่เป็นเกษตรกรประมาณ 15 ล้านคน

นายพงษ์พันธ์ กล่าวถึงการจัดการหนี้เกษตรกรในภาวะโควิด-19 ต่อว่า ได้มีมาตรการช่วยเหลือในรูปแบบการส่งผ่านเงินเยียวยา การพักชำระหนี้ และมาตรการฟื้นฟูอื่น ๆ อีกด้วย

“ในปี 2565 นายกรัฐมนตรี พลเอกประยุทธ์ จันทร์โอชา ระบุว่าจะเป็นปีแห่งการแก้ไขหนี้ครัวเรือน ซึ่ง ธ.ก.ส. ได้รับลูกและมีการแก้ปัญหาหนี้มาอย่างต่อเนื่อง ธ.ก.ส.เราไม่ใช่แค่มีหน้าที่แค่อำนวยสินเชื่อ แต่เราได้เข้าไปพัฒนา ส่งเสริม ให้การช่วยเหลือเกษตรกร และในปีนี้ทาง ธ.ก.ส. ตั้งเป้าว่าจะออกไปเยี่ยมลูกค้าให้ครบถ้วน ไปดูว่าใครควรให้ยาแบบไหน ปรับโครงสร้างหนี้ ลดดอกเบี้ยอย่างไร รวมถึงสร้างมาตรการจูงใจ เช่น โครงการชำระดีมีคืน คืนดอกเบี้ยลูกค้าที่ไม่ใช่ NPL ร้อยละ 20 ของดอกเบี้ยที่ชำระจริง, ลูกค้า NPL คืนดอกเบี้ยสูงสุดร้อยละ 50 เป็นต้น ฉะนั้นการบังคับคดีชำระหนี้ของ ธ.ก.ส. จึงมีน้อยมาก” ผู้ช่วยผู้จัดการ ธ.ก.ส.กล่าว

นอกจากนี้ ดร.เดชรัต สุขกำเนิด นักวิชาการอิสระ ได้กล่าวว่า นโยบายและทางออกการแก้หนี้เกษตรกรที่ยั่งยืน ได้นำเสนอทางออกที่น่าสนใจ โดยเฉพาะกรณีของธนาคารต้นไม้ ซึ่งการเสวนาครั้งนี้ ดำเนินรายการโดย คุณณัฐดนัย ใหม่ซ้อน ผู้ช่วยบรรณาธิการข่าว ช่อง 8

(รายละเอียดการเสวนาชมเต็มๆได้จากคลิปเกษตรก้าวไกล LIVE– "ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน” https://fb.watch/bkAk7Zqh_V/ โดยในเรื่องหมอหนี้ประจำหมู่บ้าน และธนาคารต้นไม้จะอยู่ช่วงท้ายๆคลิป)

อนึ่ง องค์กรร่วมจัดเสวนาครั้งนี้ประกอบด้วย มูลนิธิชีวิตไท (Local Act) สภาเกษตรกรแห่งชาติ สำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.)และ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย โดยสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ให้การสนับสนุน

ที่มา : เกษตรก้าวไกล วันที่ 22 ก.พ. 2565

สำนักวิจัย KKP Research โดยเกียรตินาคินภัทร ออกบทวิเคราะห์ระบุว่า แม้สงครามรัสเซีย-ยูเครนจะส่งผลให้ราคาพลังงานและราคาสินค้าเกษตรปรับตัวสูงขึ้น จนเกิดวิกฤตอาหารขาดแคลนไปทั่วโลก และน่าจะเป็นโอกาสของเกษตรกรไทยในฐานะผู้ส่งออกอาหารรายสำคัญของโลก แต่ราคาปุ๋ยในตลาดโลกที่แพงขึ้นเกือบ 3 เท่า จะเป็นแรงกดดันให้รายได้สุทธิของเกษตรกรปรับดีขึ้นได้ไม่เต็มที่ โดยเฉพาะอย่างยิ่งในกลุ่มชาวนา

นอกจากนี้ ราคาอาหารที่อาจเพิ่มสูงขึ้นตามต้นทุนการผลิตอย่างราคาปุ๋ยเคมีหรืออาหารสัตว์ จะกลายเป็นความเสี่ยงหลักที่ทำให้เงินเฟ้อไทยสูงมากกว่าที่คาด จากสัดส่วนอาหารสดและอาหารทุกประเภทในตะกร้าเงินเฟ้อของไทยที่สูงถึง 21% และ 38%

KKP Research ระบุว่า แม้ว่าราคาสินค้าเกษตรส่วนใหญ่จะปรับขึ้นตามราคาพลังงาน ไม่ว่าจะเป็นยางพารา, ปาล์มน้ำมัน, อ้อย, มันสำปะหลัง หรือข้าวโพดเลี้ยงสัตว์ แต่ราคาข้าวคาดว่าจะยังตกต่ำในปีนี้ จากผลผลิตที่ดีกว่าที่คาดจากสภาพอากาศที่เอื้ออำนวยในหลายประเทศ และจากการที่ไม่ได้เป็นสินค้าทดแทนพลังงานอย่างสินค้าเกษตรอื่นๆ จึงคาดว่ารายได้ของเกษตรกรโดยรวมจะปรับเพิ่มขึ้น 19.3% ในปีนี้มาอยู่ระดับ 9.7 แสนล้านบาท สูงสุดในรอบ 8 ปี และเป็นการเพิ่มขึ้นในสินค้าเกษตรทุกประเภท ยกเว้นชาวนาผู้ปลูกข้าวที่รายได้จะยังลดลงตามราคาข้าวที่ยังไม่ฟื้นตัวหรือสินค้าเกษตรอื่นๆ

อย่างไรก็ดี ในด้านต้นทุนราคาปุ๋ยที่เพิ่มขึ้นจะทำให้กำไรของเกษตรกรลดลง โดยเฉพาะข้าวที่กำไรขั้นต้นของชาวนาในภาคกลางและเหนือ จะเปลี่ยนจากมีกำไร 20.9% ของรายได้ทั้งหมด มาเป็นขาดทุน 1.5% ขณะที่ชาวนาในภาคตะวันออกเฉียงเหนือที่ปลูกข้าวหอมมะลิเป็นหลัก จากที่ขาดทุนอยู่แล้ว 27.5% ของรายได้ทั้งหมด จะยิ่งขาดทุนเพิ่มขึ้นเป็น 63.6% เนื่องจากผลผลิตต่อไร่ที่ต่ำกว่าข้าวเจ้ามากกว่า 2 เท่า แต่มีราคาที่สูงกว่าข้าวเจ้าเพียง 1.5 เท่า

นอกจากนี้ ข้าวโพดเลี้ยงสัตว์ แม้ว่าราคาจะปรับเพิ่มขึ้น แต่ไม่เพียงพอที่จะชดเชยต้นทุนปุ๋ยที่เพิ่มขึ้นได้ โดยกำไรขั้นต้นของข้าวโพดเลี้ยงสัตว์จะลดลงจาก 16.6% ของรายได้รวม เป็น 8.3% ขณะที่สินค้าเกษตรอื่นๆ อย่างปาล์มน้ำมัน อ้อย มันสำปะหลัง และยางพารา แม้ว่าราคาปุ๋ยที่เพิ่มขึ้นจะทำให้ต้นทุนการเพาะปลูกโดยรวมเพิ่มขึ้น แต่ราคาน้ำมันที่เพิ่มได้ดึงให้ราคาของสินค้าเกษตรเหล่านี้ปรับตัวดีขึ้นใกล้เคียงหรือมากกว่า ทำให้สามารถชดเชยต้นทุนที่เพิ่มขึ้นได้เพียงพอ

KKP Research ยังวิเคราะห์ถึงสาเหตุที่ทำให้ชาวนามีความเปราะบางกว่าเกษตรกรกลุ่มอื่นๆ ว่าเกิดจาก

KKP Research ประเมินว่า ต้นทุนสินค้าเกษตรที่สูงขึ้นมหาศาล นอกจากจะสร้างปัญหาเศรษฐกิจในภาพรวมอย่างปัญหาเงินเฟ้อแล้ว ยังทำให้สถานการณ์ความเป็นอยู่ของเกษตรกรแย่ลงมาก และซ้ำเติมปัญหาหนี้ในภาคเกษตรที่อยู่ในระดับสูง ในระยะยาวอาจจะส่งผลต่อความมั่นคงทางอาหารของไทยได้ ซึ่งต้องได้รับการแก้ไขและดูแลจากภาครัฐใน 3 ประเด็น

KKP Research มองว่า แม้ในปัจจุบันประเด็นเรื่องวิกฤตอาหารในไทยอาจจะยังไม่น่ากังวลเหมือนหลายประเทศในโลก แต่ในระยะยาวจากความเปราะบางของภาคเกษตรไทยที่สะท้อนออกมาจากวิกฤตราคาปุ๋ยครั้งนี้ ทำให้ไทยจำเป็นต้องวางแผน พัฒนา และลงทุน เพื่อเตรียมรับมือ

โดยจากข้อมูล Global Food Security Index ของ The Economist พบว่า ประเทศไทยอยู่ในลำดับที่ 51 จากทั้งหมด 113 ประเทศ โดยไทยมีคะแนนที่ดีในมิติราคาอาหารที่เข้าถึงได้ (Affordability) แต่ในมิติความพร้อมของอาหาร (Availability) มิติคุณภาพและความปลอดภัย (Quality and Safety) และมิติทรัพยากรธรรมชาติและความยืดหยุ่น (Natural Resources & Resilience) ยังได้คะแนนไม่มากนัก สะท้อนให้เห็นว่าในภาคการเกษตรเอง ยังสามารถพัฒนาให้มีประสิทธิภาพและคุณภาพที่สูงขึ้นได้อีกมาก

ที่มา : The Standard วันที่ 5 ก.ค. 2565

ผู้เขียน : ดำรงเกียรติ มาลา

เป็นเวลานานกว่า 2 เดือน ที่กลุ่มชาวนาและเกษตรกรปักหลักชุมนุมเรียกร้องการแก้ไขปัญหาจากรัฐบาลอยู่ริมถนนในกรุงเทพฯ ข้อเรียกร้องประการแรกของกลุ่มชาวนาคือขอให้มีการชะลอการบังคับคดีและยึดทรัพย์ขายทอดตลาด สะท้อนให้เห็นว่าการถูกบังคับคดีและการขายทอดตลาดกำลังเป็นปัญหาสำคัญของชาวนาและเกษตรกรไทย

ตัวเลขจากกองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.) ระบุว่ากลุ่มชาวนาและเกษตรกรที่กองทุนฯ ตั้งเป้าว่าจะให้การช่วยเหลือในปีงบประมาณ 2565 จำนวน 3,425 รายนั้น เป็นเกษตรกรที่กำลังถูกบังคับคดีถึง 1,966 ราย มูลหนี้รวมประมาณ 715 ล้านบาท คิดเป็นร้อยละ 57.40 ของมูลหนี้ทั้งหมดที่กองทุนฯ ตั้งเป้าซื้อในปีงบประมาณนี้ นี่เป็นเพียงตัวเลขของเกษตรกรที่อยู่ในสารบบที่จะได้รับความช่วยเหลือในปีนี้ มีเกษตรกรอีกจำนวนมากที่กำลังเผชิญหน้ากับการถูกบังคับคดี แต่ยังไม่ได้อยู่ในโควตาการได้รับความช่วยเหลือในปีนี้ หรือแย่กว่านั้นคือไม่ได้อยู่ในสารบบของกองทุนฯ เลย

นอกจากกลุ่มเกษตรกรที่ถูกฟ้องบังคับคดีแล้ว ยังมีเกษตรกรลูกหนี้อีกกลุ่มหนึ่งที่ศาลมีคำพิพากษาออกมาแล้ว และอยู่ในข่ายที่ไม่สามารถชำระหนี้ตามคำพิพากษาได้ ซึ่งอีกไม่นานก็จะถูกเจ้าหนี้ร้องต่อศาลขอให้มีการบังคับคดี โดยเฉพาะช่วง 1-2 ปีมานี้ ที่มีการแพร่ระบาดของโควิด – 19 จำนวนเกษตรกรที่หนี้อยู่ในสถานะของการถูกบังคับคดีมีแนวโน้มเพิ่มมากขึ้น และส่วนใหญ่ไม่อยู่ในสารบบของกองทุนฟื้นฟูฯ นี่คือเหตุผลว่าเมื่อคณะรัฐมนตรีอนุมัติงบประมาณให้กองทุนฟื้นฟูฯ 2 พันล้านบาทแล้ว เกษตรกรกลุ่มนี้ยังไม่กลับบ้าน เพราะข้อเรียกร้องพวกเขาคือการขอให้ชะลอการบังคับคดีไว้ก่อนยังไม่ได้รับการตอบสนอง

การบังคับคดีเป็นกระบวนการยุติธรรมทางแพ่ง ที่มุ่งให้ความเป็นธรรมกับเจ้าหนี้ ที่ไม่ได้รับการชำระหนี้จากลูกหนี้ตามคำพิพากษา แต่ในขณะที่มุ่งสร้างความเป็นธรรมให้เจ้าหนี้กลับกลายเป็นการบีบบังคับให้เกษตรกรต้องขายที่ดินในราคาถูก เนื่องจากในการขายทอดตลาด ซึ่งเป็นรูปแบบการขายทรัพย์ที่ถูกบังคับคดี โดยทั่วไปราคาขายจะต่ำกว่าราคาท้องตลาด โดยเฉพาะการขายทรัพย์ในครั้งหลังราคาจะต่ำมาก

ทั้งนี้การขายทอดตลาดในกระบวนการบังคับคดีส่วนใหญ่กำหนดการขายที่ 6 ครั้ง ราคาเริ่มต้นของการขายครั้งแรกกำหนดโดยคณะกรรมการกำหนดราคาของกรมบังคับคดีเอง ซึ่งมักอยู่ที่ประมาณ 70-80% ของราคาท้องตลาด หากครั้งแรกขายไม่ได้ การขายทอดตลาดในครั้งที่ 2 ราคาเริ่มต้นจะลดลงไปอีก 10% หากมีการขายครั้งที่ 3 และ 4 ราคาก็จะลดลงจากราคาเริ่มต้นครั้งแรกครั้งละ 10% ราคาที่ดินที่ถูกบังคับคดีจึงต่ำกว่าราคาที่ควรขายได้จริงอย่างมาก หลายครั้งที่พบว่าผู้ที่เข้าร่วมเสนอราคามีเพียงเจ้าหนี้ หรือนักลงทุนที่เข้าใจกระบวนการขายทอดตลาด ที่มักรอซื้อในการขายทอดตลาดครั้งหลังๆ เพื่อให้ได้ราคาต่ำสุด หากราคาขายไม่เพียงพอแก่การชำระหนี้เจ้าหนี้สามารถร้องขอต่อศาลให้ยึดทรัพย์อื่นของเกษตรกรลูกหนี้มาเข้าสู่กระบวนการขายทอดตลาดอีกจนกว่าจะได้รับการชำระหนี้ตามที่ศาลสั่ง

การถูกบังคับคดีไม่เพียงเป็นการบีบให้เกษตรกรต้องขายที่ดินในราคาถูกที่เป็นปัญหาเชิงปัจเจก การบังคับคดีหนี้เกษตรกรยังส่งผลต่อภาพการเกษตรของประเทศในภาพรวม เพราะทำให้เกิดการสูญเสียที่ดินทำกินของเกษตรกรเพิ่มขึ้น มีข้อมูลจากสำนักงานเศรษฐกิจการเกษตร รายงานลักษณะการถือครองที่ดินทางการเกษตรในปี 2562 ว่ามีที่ดินเพื่อการเกษตรทั้งประเทศรวม 149,252,451 ไร่ เป็นที่ดินของตนเอง 41,713,855 ไร่ (ลดลงจากปี 2556 ที่มีอยู่ 71.64 ล้านไร่) เป็นที่ดินเช่าผู้อื่น 29,226,840 ไร่ และทำฟรีโดยไม่เสียค่าเช่า (บนที่ดินของผู้อื่นรวมทั้งที่ดินของรัฐ) 47,618,619 ไร่ ในขณะที่มีที่ดินเพื่อการเกษตรอยู่ระหว่างจำนอง/ขายฝาก 30,630,138 ไร่ ขณะเดียวกันข้อมูลจากกองทุนฟื้นฟูและพัฒนาเกษตรกร ณ วันที่ 8 กุมภาพันธ์ 2565 ระบุว่าจากจำนวนสมาชิกทั้งหมดของกองทุนฯ ประมาณ 5.67 ล้านคน มีเกษตรกรที่ขึ้นทะเบียนหนี้ 5.16 แสนคน คิดเป็น 7.76% เป็นหนี้เร่งด่วน (NPL ขึ้นไป) 1.8 แสนคน

ไม่ว่าจะตั้งใจหรือไม่ จะเห็นได้ว่าการบังคับคดีกลายเป็นกระบวนการเร่งให้ชาวนาและเกษตรกรรายย่อยสูญเสียที่ดินทำกินเพิ่มขึ้น ซึ่งเป็นปัจจัยการผลิตและต้นทุนที่สำคัญในชีวิต และระยะยาวจะส่งผลกระทบต่อความมั่นคงทางอาหารของสังคมด้วย ดังนั้นการตอบรับข้อเรียกร้องการแก้ไขปัญหาของกลุ่มชาวนาและเกษตรกรเรื่องการชะลอการบังคับคดีจึงไม่เพียงช่วยบรรเทาปัญหาหนี้สินเกษตรกร หากยังช่วยรักษาที่ดินภาคเกษตรไว้ในมือเกษตรกรรายย่อย

ที่มา : ไทยโพสต์ วันที่ 24 มี.ค. 2565

ผู้เขียน : เพ็ญนภา หงษ์ทอง

2 ปีที่ผ่านมา การแพร่ระบาดของโควิด-19 สร้างผลกระทบในวงกว้างต่อเศรษฐกิจและสังคมไทยและสังคมโลกอย่างต่อเนื่อง ขณะที่ปัญหาโรคระบาดยังคงอยู่ต่อไป ปัญหาใหม่ก็วิ่งเข้ามา ปัญหาจากสถานการณ์สงครามรัสเซีย-ยูเครนที่เข้ามากระหน่ำซ้ำเติม มาตรการคว่ำบาตรทางเศรษฐกิจ ส่งผลให้ราคาพลังงาน และอาหารเพิ่มขึ้นอย่างรวดเร็ว โดยขณะนี้ครัวเรือนจำนวนมากมีรายได้ต่ำกว่าช่วงโควิด-19 และจากการสำรวจของธนาคารโลก กรณีที่เกิดขึ้นจะส่งผลให้ครัวเรือนที่ยากจน ยากจนมากขึ้นอีก เพราะรายจ่ายด้านพลังงานและอาหารเป็นมากกว่าครึ่งหนึ่งของรายได้ นั่นหมายความว่าต้นทุนชีวิตของคนจนจะแพงกว่านั่นเอง กลุ่มที่จะได้รับผลกระทบหนักที่สุด คือ “กลุ่มผู้มีรายได้น้อย” เพราะเมื่อราคาค่าครองชีพปรับตัวเพิ่มขึ้นสูง ก็จะกระทบต่อเนื่องไปยังรายจ่ายของครัวเรือนด้วย

“รัฐบาลขอความร่วมมือประชาชนช่วยประหยัดพลังงานลดค่าใช้จ่ายตนเอง...” ถ้อยแถลงของรัฐบาลภายหลังการประชุมคณะรัฐมนตรีนอกรอบ เมื่อวันที่ 8 มีนาคม 2565

“เรามีเงินน้อยก็ต้องเลือกใช้เลือกกินให้เหมาะสมกับสถานะของเรา” พลเอกประยุทธ์ จันทร์โอชา นายกรัฐมนตรีแถลงหลังประชุมคณะรัฐมนตรี เมื่อวันที่ 19 เมษายน 2565 ที่ผ่านมา นายกฯ ได้แสดงความเป็นห่วงการใช้จ่ายเงินของประชาชน เมื่อรายได้ลดลง ราคาสินค้าพลังงานสูงขึ้น ค่าใช้จ่ายดำรงชีวิตประจำวันสูงขึ้นเกือบ 50% ทำให้แต่ละเดือนไม่เพียงพอ ขอให้ประชาชนต้องปรับเปลี่ยนพฤติกรรม

ต้นทุนชีวิตคนจนแพงทั้งแผ่นดิน

ปัญหาเศรษฐกิจและต้นทุนราคาสินค้าที่แพงขึ้นส่งผลกระทบต่อคนจนและผู้มีรายได้น้อยอย่างรุนแรงมากที่สุด เพราะรายได้ที่หามานั้น จะหมดไปกับค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน คือ ค่าอาหาร ค่าเดินทาง ค่าที่พัก เฉลี่ยประมาณ 50-70% ของรายได้ โดยเฉพาะเมื่อราคาน้ำมันดีเซล ต้นทุนสำคัญในการผลิตขยับสูงขึ้น ส่งผลให้ราคาอาหารและของใช้จำเป็น อาทิเช่น แก๊ซหุงต้ม ไข่ไก่ น้ำมันพืช หมู ไก่ แพงขึ้นเฉลี่ยกว่า 5-20% เมื่อต้นทุนค่าใช้จ่ายดังกล่าวสูงขึ้น สวนทางกับรายได้ของคนกลุ่มนี้ที่ยังเท่าเดิม แล้วปากท้องและชีวิตความเป็นอยู่ของคนจนจะอยู่รอดได้อย่างไร ต้องบอกว่าแม้คนจนเหล่านี้จะพยายามแล้ว ก็ยังอยู่ยาก และอาจพากันอดตาย

ต้นทุนการผลิตของชาวนาปรับตัวสูงขึ้นต่อเนื่อง

จากภาวะต้นทุนและภาระค่าครองชีพที่ปรับตัวสูงต่อเนื่อง ชาวนาและเกษตรกรเป็นกลุ่มคนเปราะบางที่ได้รับผลกระทบมากไม่ต่างจากคนจนเมืองและผู้ใช้แรงงาน แม้ว่าชาวนาส่วนหนึ่งจะสามารถลดรายจ่ายค่าอาหารด้วยการทำเกษตรหลากหลายไว้บริโภคเองในครัวเรือน แต่ชาวนาส่วนใหญ่มีต้นทุนชีวิตติดลบมานานแล้ว จากรายได้ภาคการเกษตรที่ลดลงจากภาวะราคาสินค้าเกษตรตกต่ำและความเสียหายจากภาวะสภาพภูมิอากาศ หนี้สินครัวเรือนเพิ่มสูงขึ้น ข้อมูลการสำรวจของสำนักงานเศรษฐกิจการเกษตร พบว่า ในช่วง 2 ปีที่เกิดโควิดระบาดส่งผลให้หนี้สินชาวนาและเกษตรกรเพิ่มขึ้นถึงร้อยละ 74 รวมถึงยังมีหนี้งอกออกมาจากโครงการพักชำระหนี้ของรัฐ เพราะดอกเบี้ยไม่ได้พักด้วย เข้ามาซ้ำเติมจนเกิดเป็นหนี้สะสม

การปลูกข้าวฤดูกาลใหม่กำลังจะเริ่มขึ้นในต้นเดือนพฤษภาคมนี้ ย่อมได้รับผลกระทบจากปัญหาต้นทุนการผลิตแพงขึ้น โดยเฉพาะราคาปุ๋ยเคมีที่ทยอยปรับตัวสูงขึ้นไปกว่า 100% และจะปรับสูงขึ้นแบบขั้นบันไดอีกไม่ต่ำกว่า 20% การปรับตัวของชาวนาหากมีการนำปุ๋ยอินทรีย์ หรือจุลินทรีย์ชีวภาพมาใช้แทนปุ๋ยเคมีและสารเคมีการเกษตร จะทำให้ต้นทุนการผลิตการทำนาลดลงจาก 4,000 บาทต่อไร่ ลดลงเหลือ 2,000 บาทต่อไร่ (ที่มา: สมาคมชาวนาและเกษตรกรไทย 25 เม.ย. 2565 )

การปรับตัวของชาวนาและคนจน รับมือต้นทุนชีวิตแพง

จะเห็นได้ว่าสิ่งที่รัฐบาลแถลงหรือขอความร่วมมือเป็นเรื่องที่ประชาชนทุกคนต่างปรับตัวและปรับพฤติกรรมการใช้จ่ายตามเงินในกระเป๋าอยู่แล้ว โดยใช้จ่ายอย่างประหยัด ใช้จ่ายแต่สิ่งจำเป็น หารายได้เสริม วางแผนค่าใช้จ่ายแต่ละเดือน ฯลฯ ทั้งนี้ต้องอย่าลืมว่า เกษตรกร แรงงานและประชาชนผู้มีรายได้น้อยส่วนหนึ่งก็เผชิญปัญหา “รายได้ลดลง หนี้สินเพิ่มขึ้น” จากปัญหาการแพร่ระบาดโควิด-19 ที่ผ่านมาเกือบ 2 ปี แถมคนส่วนหนึ่งยังตกงาน ถูกเลิกจ้าง ถูกลดค่าแรง ทั้งนี้ทางออกต่อวิกฤตปัญหาปากท้องประชาชนที่มีประสิทธิภาพต้องมองทั้งระดับปัจเจกและโครงสร้าง ต้องมองไกลไปกว่าการ “ปรับพฤติกรรม” หรือ ““ตนเป็นที่พึ่งแห่งตน” โดยสิ่งที่ประชาชนอยากเห็นจากรัฐบาลคือนโยบายการลดและบรรเทาภาระความเดือดร้อนเฉพาะหน้า การลดต้นทุน/ภาระค่าครองชีพ ควบคู่กับการนำเม็ดเงินจากภาครัฐมาใช้กระตุ้นเศรษฐกิจอย่างมีประสิทธิภาพ และจับต้องได้นั่นคือ “เกิดการจ้างงานและเพิ่มรายได้มากขึ้น” เพื่อช่วยให้ประชาชนทุกคนมีรายได้มาสู้กับภาวะต้นทุนชีวิตแพงทั้งแผ่นดิน

ที่มา : ไทยโพสต์ วันที่ 3 พ.ค. 2565

ผู้เขียน : อารีวรรณ คูสันเทียะ

การปรับตัวของชาวนาไทย

การปรับตัวของชาวนาไทย

พิมพ์ครั้งแรก : กุมภาพันธ์ 2561

บรรณาธิการ : พงษ์ทิพย์ สำราญจิตต์

กองบรรณาธิการ : รศ.สมพร อิศวิลานนท์,

ดร.ปิยะทัศน์ พาฬอนุรักษ์, รศ.ดร.ธนพันธ์ ไล่ประกอบทรัพย์,

นันทวัน หาญดี, สมจิต คงทน, วรากร น้อยพันธ์,

อารีวรรณ คูสันเทียะ, ธีระพงษ์ วงษ์นา, ประพันธ์ โพธิ์พูลพรหม

ฝ่ายประสานงาน : นาขวัญ สกุลลักษณ์

จัดพิมพ์โดย : มูลนิธิชีวิตไท (Local Act)

"งานศึกษาชิ้นนี้ได้บ่งบอกว่า หากภาครัฐต้องการทำงานเพื่อหนุนเสริมกระบวนการปรับตัวของชาวนาและเกษตรกร

เพื่อให้มีพลวัตรไปสู่การแก้ไขปัญหาด้านต่าง ๆ ที่สะสมมายาวนาน

มีความจำเป็นอย่างยิ่งที่ภาครัฐ ต้องมีวิสัยทัศน์ที่มากไปกว่านโยบายระยะสั้น

และเห็นคุณค่าของการลงทุนทางด้านสังคม ไม่ว่าจะเป็นทุนด้านความรู้

ทุนด้านความคิด ด้านเครือข่าย เงินทุนที่มีความยั่งยืน และการจัดสรรที่ดิน

เพื่อให้โอกาสทำกินแก่เกษตรกร เพื่อการลงทุนด้านสังคมทั้งหมดนี้

ในท้ายที่สุดแล้ว จะสร้างโอกาสและเสริมศักยภาพ

เพื่อให้การปรับตัวขอ่งชาวนาและเกษตรกรไทย.....

เป็นไปได้บนเส้นทางที่ยั่งยืน"

เรารู้จักคำว่า “ชีวิตวิถีใหม่” หรือ นิวนอร์มอล (New Normal) กันมากขึ้นภายหลังการระบาดของเชื้อไวรัสโควิด-19 นั่นเพราะเราต้องรับมือและปรับเปลี่ยนรูปแบบการดำเนินชีวิตที่ผิดแผกและแตกต่างจากเดิมเป็นอย่างมาก เช่น ออกจากบ้านต้องสวมหน้ากากอนามัย เว้นระยะห่างทางสังคม เข้าจุดคัดกรอง วัดอุณหภูมิ ล้างมือด้วยเจลแอลกอฮอล์ ใช้บริการส่งของถึงบ้าน เรียนออนไลน์ และทำงานจากที่บ้านมากขึ้น เป็นต้น แต่ความเป็นจริงแล้ว คำว่า “ชีวิตวิถีใหม่” มีอยู่แล้วและเกิดขึ้นมาก่อนการระบาดโควิด-19 นั่นคือ ชีวิตที่ถูกขับเคลื่อนด้วยเทคโนโลยีและนวัตกรรม เช่น การบริหารจัดการเงินตรา การทำธุรกรรมผ่านแอพพลิเคชั่น การซื้อขายสินค้าออนไลน์ หรือการซื้อขายสินค้าล่วงหน้า เป็นต้น

ชีวิตวิถีใหม่ซึ่งมีจุดเร่งจากวิกฤติโควิด-19 ส่งผลกระทบทุกภาคส่วนของสังคม โดยเฉพาะภาคส่งออกสินค้าและบริการที่มีสัดส่วนจีดีพีสูงสุดถึงร้อยละ 60 รวมถึงแนวทางการพัฒนาภาคเกษตรกรรมก็ต้องปรับตัวตามไปด้วยเพื่อความอยู่รอด

วิถีเดิมของชุมชนเกษตรกรรม คนยึดอาชีพเกษตรกรส่วนใหญ่มักจะเป็นคนสูงอายุและเรียนจบไม่สูงมาทำอาชีพนี้ แต่ปัจจุบันคนที่เรียนจบระดับปริญญาตรีจนถึงปริญญาเอก ก็ลาออกหรือหันกลับมาประกอบอาชีพเกษตรกรในยุคใหม่กันมากขึ้น เนื่องจากไม่ต้องดิ้นรนแข่งกับใคร เป็นนายของตนเอง และนอกจากนี้คนรุ่นใหม่ยังมีองค์ความรู้ด้านเทคโนโลยีในการจัดการทั้งในระดับไร่นา การซื้อขาย และยังสามารถจัดการอาหารที่ปลอดภัยให้สำหรับตนเองและครอบครัวได้มากขึ้น

เนื่องด้วยวิถีการทำการเกษตรยุคเก่าที่ทำให้ชาวนาเป็นหนี้กันมาก เนื่องจากไม่สามารถบริหารจัดการความเสี่ยงและหลักประกันด้านราคาและรายได้ ปัจจุบันด้วยการเข้าถึงเทคโนโลยีและข้อมูลข่าวสารยุคใหม่ ชาวนายุคเก่าจึงต้องมีการปรับตัวเพื่อให้เท่าทันสถานการณ์ใหม่ ๆ โดยอาศัยพลังคนรุ่นใหม่ที่มีความรู้ความสามารถในการจัดการ พัฒนาระบบสื่อสารออนไลน์กับผู้บริโภค เช่น การริเริ่มโครงการลงขันทำนา เพื่อให้ผู้บริโภคเข้าร่วมลงหุ้นหรือลงขันในการทำนาระบบอินทรีย์ โดยผู้บริโภคจ่ายเงินลงทุนให้ชาวนาก่อน (ช่วยให้ชาวนาไม่ต้องกู้ยืมเงินมาลงทุน) และเปิดโอกาสให้ผู้บริโภคมีส่วนร่วมในการทำนาด้วยตนเอง เมื่อจบฤดูกาลก็สามารถได้ข้าวไปบริโภคในครอบครัวของตนเองได้ นอกจากนี้อาจมีโครงการลงขันกับพืชชนิดอื่น ๆ เช่น การลงขันปลูกผักอินทรีย์เพื่อความปลอดภัยในสุขภาพของตนเองและครอบครัว เป็นต้น

“วิถีใหม่” เป็นกระบวนการจัดการผลผลิตล่วงหน้า และสามารถแก้ไขปัญหาหนี้สินของเกษตรกร เนื่องด้วยต้นทุนการผลิตจะมีการลงทุนด้วยเงินส่วนของเกษตรกรไม่มากนัก การสร้างความสัมพันธ์ระหว่างผู้ผลิตและผู้บริโภค กลุ่มผู้บริโภคบางกลุ่มออกเงินให้ก่อน จะทำให้เกษตรกรไม่ต้องไปเสี่ยงเข้าสู่ระบบสินเชื่อหรือกู้ยืมเงินกับเจ้าหนี้ พ่อค้าคนกลางที่คิดดอกเบี้ย ผลกำไรและทำสัญญาไม่เป็นธรรม เกษตรกรมีตลาดที่จะรองรับผลผลิตที่แน่นอน รวมถึงการเรียนรู้ร่วมกันทั้งผู้ผลิตและผู้บริโภค ซึ่งเป็นกระบวนการช่วยเหลือซึ่งกันและกันในด้านอาหารหรือสินค้าด้านต่าง ๆ

เมื่อโลกเปลี่ยนแปลงไปทุกวัน ความทันสมัยด้านเทคโนโลยี และความรู้ภูมิปัญหาดั้งเดิมของคนยุคก่อน จำเป็นต้องนำมาผสมผสานกัน เกิดเป็นนวัตกรรมใหม่ วิถีใหม่ในการทำเกษตรกรรมและการตลาดเพื่อให้เกษตรกรสามารถแก้ไขปัญหาหนี้สิน พึ่งพาตนเอง ปรับตัวในสถานการณ์วิกฤติต่าง ๆ ได้ รวมถึงการผสมผสานพลังของเกษตรกรรุ่นเก่ากับเกษตรกรคนรุ่นใหม่ ซึ่งจะเป็นหัวใจและแรงงานหลักที่สำคัญในการพัฒนาภาคเกษตรกรรมในอนาคต รวมถึงการพัฒนาให้เกิดหุ้นส่วนความสัมพันธ์ที่ดีกับผู้บริโภค เพื่อนำไปสู่การพัฒนาระบบอาหารที่ดีต่อสุขภาพและสิ่งแวดล้อม และช่วยยกระดับคุณภาพชีวิต สู่วิถีชีวิตใหม่ที่มีความยั่งยืนร่วมกัน

ที่มา : ไทยโพสต์ วันที่ 9 ต.ค. 2563

ปัญหาชาวนาไม่มีที่ดินทำกินและมีหนี้สิน เป็นปัญหาใหญ่และยืดเยื้อมานาน รายการสปริงรีพอร์ต ช่องสปริงนิวส์ รายงานจากเวทีเสัมมนาวิชาการเรื่องการสูญเสียที่ดินของชาวนาภายใต้ระบบสินเชื่อของสถาบันการเงิน วันที่ 24 ก.ย. 2557 ณ คณะเศรษฐศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย มีเนื้อหาบางส่วนของรายการสปริงรีพอร์ตนำเสนอผลการสัมมนาครั้งนี้ ติดตามรายละเอียดได้จากรายงาน

จากสถานการณ์แพร่ระบาดของโควิด-19 ที่ยังคงวิกฤติต่อเนื่องยาวนานกว่า 2 ปี ส่งผลกระทบทำให้ปัญหาการสูญเสียที่ดินทำกินของเกษตรกรและความเหลื่อมล้ำการถือครองที่ดินทวีความรุนแรงขึ้น เนื่องจากมีเกษตรกรจำนวนมากประสบปัญหาวิกฤติรายได้และความสามารถชำระหนี้ลดลง ทั้งรายได้เงินโอนจากลูกหลานส่งมาให้ลดลง รายได้จากภาคเกษตรลดลง จากปัญหาตลาดถูกปิด สินค้าการเกษตรราคาตกต่ำ เมื่อเกิดวิกฤติด้านรายได้ ทำให้ไม่สามารถชำระหนี้ได้ตามกำหนด เกษตรกรจะเดินเข้าสู่การฟ้องร้อง ถูกบังคับคดี และถูกยึดที่ดินทำกินขายทอดตลาดในที่สุด

จากการสำรวจลักษณะการถือครองที่ดินเพื่อการเกษตร โดยสำนักงานเศรษฐกิจการเกษตร ปี 2556 พบว่า จากพื้นที่เกษตรกรรมทั้งสิ้นกว่า 149.24 ล้านไร่ มีจำนวน 77.60 ล้านไร่ หรือร้อยละ 52 เป็นพื้นที่เช่า และจำนวน 71.64 ล้านไร่ หรือร้อยละ 48 เป็นพื้นที่ของเกษตรกรเอง แต่ในจำนวนนี้มี 29.73 ล้านไร่ติดภาระจำนอง และ 1.15 แสนไร่ อยู่ในกระบวนการขายฝาก ซึ่งมีความเสี่ยงที่ที่ดินจะหลุดมือจากเกษตรกรไปเป็นของเจ้าหนี้นอกระบบหรือสถาบันการเงิน หากเกษตรกรไม่สามารถชำระหนี้ได้ตามกำหนด

ข้อมูลจากกรมบังคับ พบว่า แนวโน้มการบังคับคดีและขายทอดตลาดที่ดินสูงขึ้น จากผลกระทบโควิด-19 ในปีงบประมาณ 2563 (ต.ค. 2562 -ก.ย 2563) สถิติสำนวนคดีแพ่ง (ยึดทรัพย์สิน-อายัดทรัพย์สิน-ขับไล่รื้อถอน) ที่เข้าสู่กระบวนการบังคับคดีจำนวน 226,862 คดี (ทุนทรัพย์ 372,366.4 ล้านบาท) เพิ่มขึ้นจากปีงบประมาณ 2562 ที่มีคดีเกิดขึ้น 222,657 คดี (ทุนทรัพย์ 491,050 ล้านบาท) โดยที่ผ่านมากรมบังคดีได้ดำเนินการช่วยเหลือเกษตรกรที่ประสบปัญหาหนี้สิน ซึ่งศาลมีคำพิพากษาและอยู่ระหว่างการบังคับคดีในโครงการ “บังคับคดีร่วมใจไกล่เกลี่ยช่วยเหลือเกษตรกรถูกยึดทรัพย์จำนอง” ผลการดำเนินงานระหว่างวันที่ 1-31 กรกฎาคม 2564 สามารถไกล่เกลี่ยสำเร็จ ทั้งสิ้น 49 เรื่อง จำนวนเงิน 12 ล้านบาท ทำให้มีการชะลอ งดการบังคับคดีกับที่ดิน และที่ดินพร้อมสิ่งปลูกสร้างของลูกหนี้ตามคำพิพากษา โดยเป็นที่ดิน จำนวน 222 ไร่ และบ้านอยู่อาศัย จำนวน 7 หลัง

นอกจากนี้ ยังมีข้อสังเกตว่าภายใต้กฎกระทรวงกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการขายทอดตลาดฉบับใหม่ ปี 2560 เพื่อแก้ปัญหาการขายทอดตลาดที่ล่าช้า อาจเป็นอุปสรรคทำให้หน่วยงานที่มีภาระกิจช่วยเหลือเกษตรกรไม่สามารถแก้ปัญหาหนี้สินเกษตรกรได้ทันท่วงที หรือทำให้เกษตรกรมีโอกาสสูญเสียที่ดินง่ายขึ้น โดยเฉพาะขั้นตอนการขายทอดตลาดที่แทบจะปิดโอกาสให้ลูกหนี้ได้ทรัพย์สินกลับคืนมา เนื่องจากระยะเวลาซื้อทรัพย์คืนมีจำกัด ลูกหนี้ไม่มีเวลาคัดค้านการขายทอดตลาด หรือเจรจาเพื่อซื้อทรัพย์สินคืนได้

ในส่วนของกลไกหน่วยงานปกติที่ช่วยแก้ปัญหาเรื่องหนี้สินเกษตรกร ข้อมูลจากสถาบันบริหารจัดการธนาคารที่ดิน (บจธ.) มีเกษตรกรที่ยื่นขอความช่วยเหลือภายใต้โครงการแก้ไขปัญหาเกษตรกรและผู้ยากจนซึ่งมีปัญหาการสูญเสียสิทธิที่ดินจากการจำนองและขายฝาก จำนวน 900 ราย เข้าหลักเกณฑ์ความช่วยเหลือ 630 ราย ระหว่างปี 2559-2562 บจธ. ได้ช่วยเหลือแก้ไขปัญหาการสูญเสียสิทธิในที่ดินของเกษตรกรและผู้ยากจนไปแล้ว 334 ราย รวมเนื้อที่ 2,319 ไร่เศษ และในปีงบประมาณ 2565 สถาบันบริหารจัดการธนาคารที่ดินได้รับการพิจารณางบประมาณแก้ปัญหาเรื่องที่ดิน เพียง 25 ล้านบาท จะสามารถช่วยเหลือเกษตรกรได้เพียง 25 ราย

ในขณะที่ธนาคารแห่งประเทศไทย ได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยจากผลกระทบโควิด-19 เช่น ทางด่วนแก้หนี้ คลินิกแก้หนี้ และมหกรรมไกล่เกลี่ยหนี้สิน ตอนนี้มีคดีหนี้โดยรวมในแต่ละปีประมาณ 8 แสนคดี แต่ธนาคารแห่งประเทศไทยช่วยได้ประมาณ 1 แสนคดี ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร มีคดีหนี้สินพักชำระหนี้อยู่ประมาณ 3 ล้านราย มี 8 แสนรายที่ต้องปรับโครงสร้างหนี้ และฟื้นฟูรายได้ หรือประมาณ 28% แต่ธ.ก.ส. ช่วยได้เพียง 4 หมื่นราย ในส่วนเกษตรกรที่เข้าโครงการของกองทุนฟื้นฟูและพัฒนาเกษตรกร ประมาณ 5 แสนราย ซึ่งปัจจุบันสามารถช่วยได้เพียง 3 หมื่นราย (ที่มา: ดร.เดชรัต สุขกำเนิด เวทีเสวนาวิชาการสาธารณะ “ชีวิตหนี้ นิยามใหม่การปรับตัวชาวนายุคโควิด-19”)

จะเห็นได้ว่าภายใต้สถานการณ์วิกฤติโควิดที่เกิดขึ้น แม้ภาครัฐจะพยายามอย่างเต็มที่ แต่ขีดความสามารถที่มีอยู่ยังไม่เพียงพอ ภายใต้กลไกปกติของหน่วยงานที่ให้ความช่วยเหลือเกษตรกรจากปัญหาหนี้สิน จากการถูกยึดที่ดินและขายทอดตลาดที่ดิน ทั้งก่อนและหลังโควิด-19 ความช่วยเหลือยังอยู่ในวงจำกัดและไม่เพียงพอกับขนาดปัญหาขนาดใหญ่ที่สะสมมานาน จึงมีเกษตรกรจำนวนมากที่ไม่สามารถเข้าถึงความช่วยเหลือและมีแนวโน้มที่จะสูญเสียที่ดินทำกินเพิ่มขึ้นในอนาคต จึงจำเป็นที่ภาครัฐต้องเพิ่มเติมทั้งทรัพยากร งบประมาณและกลไกความช่วยเหลือพิเศษทั้งระยะสั้นและระยะยาวลงไปช่วยเหลือเกษตรกรให้มากขึ้น

สำหรับข้อเสนอเร่งด่วนเพื่อบรรเทาความเดือดร้อนให้กับเกษตรกรภายใต้วิกฤติโควิด คือ ขอให้กรมบังคับคดีชะลอการบังคับคดีเกษตรกรไว้ก่อน และคดีที่มีการบังคับคดีไว้แล้วและจะต้องมีการขายทอดตลาดทรัพย์สินของเกษตรกร ให้ชะลอการขายทอดตลาดไว้ก่อน ทั้งนี้จนกว่าสถานการณ์โควิดจะคลี่คลาย นอกจากนี้ในระยะต่อไปขอให้หน่วยงานที่เกี่ยวข้อง ดำเนินการปรับปรุงกลไกการดำเนินงานเพื่อให้สามารถแก้ไขปัญหาหนี้สินของเกษตรกรได้อย่างมีประสิทธิภาพ และเกิดความยั่งยืน ควบคู่กับการยกระดับรายได้และพัฒนาคุณภาพชีวิตของเกษตรกร

ที่มา : ไทยโพสต์ วันที่ 13 ส.ค. 2564

ผู้เขียน : อารีวรรณ คูสันเทียะ

วันนี้ (22 มีนาคม) ธนกร วังบุญคงชนะ โฆษกประจำสำนักนายกรัฐมนตรี เผยมติคณะรัฐมนตรีเห็นชอบในหลักการโครงการแก้ไขปัญหาหนี้สินเกษตรกรสมาชิกกองทุนฟื้นฟูและพัฒนาเกษตรกร สำหรับลูกหนี้ธนาคารของรัฐ 4 แห่ง ได้แก่ ธนาคารออมสิน, ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.), ธนาคารอาคารสงเคราะห์ (ธอส.) และธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย (ธพว.) สำหรับชำระหนี้แทนเกษตรกรที่เข้าร่วมโครงการ จำนวน 50,621 ราย ยอดหนี้เงินต้นจำนวน 9,282.92 ล้านบาท ระยะเวลาดำเนินโครงการ 3 ปี นับจากวันที่ ครม. อนุมัติ แบ่งการดำเนินการออกเป็น 3 ระยะ

ธนกรยังกล่าวว่า ปัจจุบันมีสมาชิกที่เป็นหนี้ในระบบและประสงค์ที่จะให้กองทุนช่วยเหลือแก้ปัญหาหนี้สินและได้นำหนี้มาขึ้นทะเบียน ซึ่งเป็นหนี้เร่งด่วน ผิดนัดชำระหนี้ และเป็นลูกหนี้ธนาคารของรัฐทั้ง 4 แห่ง ตรวจสอบแล้วกำลังรอการแก้ปัญหาทั้งสิ้น จำนวน 50,621 ราย รวมมูลหนี้เงินต้นจำนวน 9,282.92 ล้านบาท ประกอบด้วย ธ.ก.ส. 47,973 ราย มูลค่าหนี้เงินต้นจำนวน 8,520.41 ล้านบาท, ธนาคารออมสิน 552 ราย มูลค่าหนี้เงินต้น 162.37 ล้านบาท, ธอส. 2,008 ราย มูลค่าหนี้เงินต้น 306.41 ล้านบาท และ ธพว. 88 ราย มูลค่าหนี้เงินต้น 293.72 ล้านบาท

แนวทางการดำเนินการในการปรับโครงสร้างหนี้กับสถาบันเจ้าหนี้ โดยพักชำระเงินต้นครึ่งหนึ่ง (ร้อยละ 50) และดอกเบี้ยทั้งหมดไว้ก่อน และให้เกษตรกรผ่อนชำระหนี้เงินต้นครึ่งหนึ่ง (ร้อยละ 50) ตามระยะเวลาที่ตกลง แต่ไม่เกิน 15 ปี เมื่อเกษตรกรชำระหนี้คืนเสร็จสิ้นแล้ว เงินต้น (ร้อยละ 50 ที่พักไว้) และดอกเบี้ยที่พักไว้จะได้รับการยกให้เกษตรกรทั้งหมด โดยสถาบันเจ้าหนี้จะได้รับการชดเชยเงินต้นจากรัฐบาล สำหรับการชดเชยดอกเบี้ยให้เป็นไปตามมติ ครม. โดยเงื่อนไขสำคัญคือ เกษตรกรที่เข้าร่วมโครงการจะต้องไม่ก่อหนี้เพิ่มกับสถาบันการเงินอื่นใดอีก

สำหรับดอกเบี้ยค้างชำระของธนาคาร 4 แห่งนั้น ครม. เห็นชอบให้กระทรวงเกษตรและสหกรณ์และกระทรวงการคลังหารือก่อนให้ ครม. พิจารณาต่อไป

ธนกรย้ำเป้าหมาย ครม. ในการแก้ปัญหาหนี้เกษตรในครั้งนี้ เพื่อให้เกษตรกรได้มีโอกาสได้พักฟื้นเรื่องหนี้สิน รักษาที่ดินทำกินและที่อยู่อาศัยของเกษตรกร เข้าถึงแหล่งเงินทุนเพื่อพัฒนาและฟื้นฟูตนเองและสร้างรายได้ในการประกอบอาชีพ ตามนโยบายของนายกรัฐมนตรีที่ให้ความสำคัญในแก้ปัญหาหนี้ทั้งระบบ ทั้งหนี้ครัวเรือนและหนี้เกษตรกร ตามที่ประกาศปี 2565 เป็นการแก้หนี้ให้เห็นผลอย่างเป็นรูปธรรม

ที่มา : The Standard วันที่ 22 มี.ค. 2565

คู่มือเกษตรกร เมื่อถูกฟ้องคดีหนี้สิน

พิมพ์ครั้งแรก : มีนาคม 2565

ผู้เขียน : เพ็ญนภา หงษ์ทอง

บรรณาธิการ : อารีวรรณ คูสันเทียะ

ที่ปรึกษา : พงษ์ทิพย์ สำราญจิตต์

จัดพิมพ์ : มูลนิธิชีวิตไท (Local Act)

สนับสนุนการจัดพิมพ์ :

สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ(สสส.)

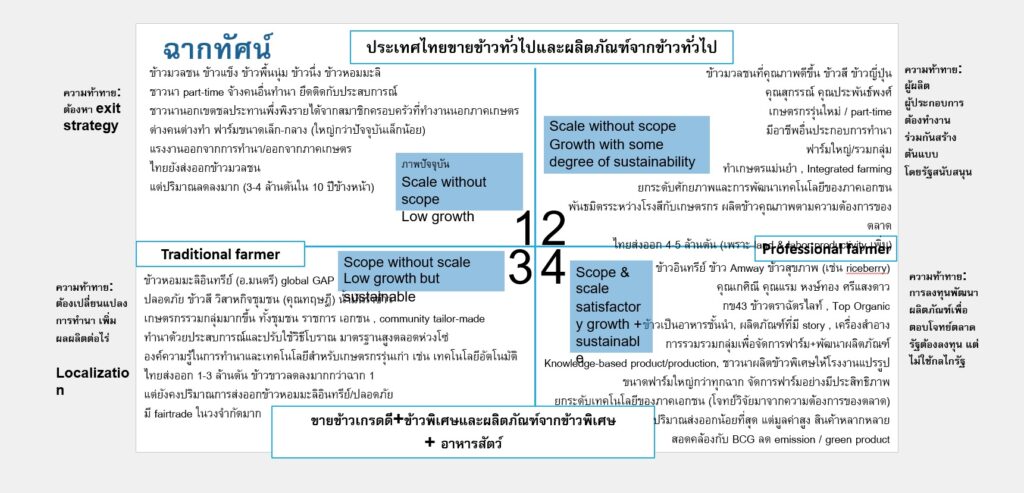

ในอดีต ประเทศไทยเคยเป็นแชมป์ส่งออกข้าวอันดับโลก แต่เวลานี้เปลี่ยนไปจากเดิม เพราะข้าวไทยเริ่มไร้อันดับ และที่ผ่านมา ประเทศไทยสูญเสียความสามารถในการแข่งขันในการส่งออกข้าว จากเดิม 10 ล้านตัน ลดลงเหลือเพียง 4-5 ล้านตันเท่านั้น ไม่เพียงเท่านี้ รายได้ของชาวนาเริ่มผันผวน จำนวนเกษตรกรลดลง แต่กลับมีหนี้สินเพิ่ม อีกทั้งการเปลี่ยนแปลงสภาพอากาศที่ยากจะควบคุม

รศ.นิพนธ์ กล่าวอีกว่า ประเทศไทยเริ่มสูญเสียความสามารถในการแข่งขันการส่งออกข้าวจาก 10 ล้านตัน เหลือ 4-5 ล้านตัน ซึ่งเป็นปัญหาใหญ่ รายได้ของชาวนาก็ผันผวนมาก เป็นปัญหาที่อยู่เฉยไม่ได้ อนาคตของชาวนาไทย รายเล็ก รายกลาง ควรเป็นเรื่องต้องคิดต่อ ซึ่งจากการทำวิจัยมาทุกปี ทำให้เห็นว่าอนาคตจะเป็นอย่างไร และต้องหาทางสร้างนโยบายรองรับ ขณะเดียวกันเกษตรกรมีจำนวนลดลง คนหนุ่มสาวเปลี่ยนอาชีพ ส่งผลให้องค์ความรู้ลดลง ที่สำคัญการเปลี่ยนแปลงสภาพภูมิอากาศมีผลกระทบมากกับปริมาณผลผลิตต่อไร่ของเกษตรกร ซึ่งมีผลกระทบรุนแรงมาก ไม่ว่าจะเป็นนอกเขตชลประทานหรือในเขตชลประทาน 4 ฉากทัศน์ จากบางส่วนของการวิจัยชี้ให้เห็นว่า ทิศทาง คือ ต้องมีผู้ร่วมสนับสนุน ส่วนภาครัฐจำเป็นต้องออกนโยบายมาหนุนเสริมอีกมาก

สำหรับฉากทัศน์แรก คือ ภาพอนาคตในอีก 5- 15 ปีข้างหน้า ซึ่งเป็นฉากทัศน์เหมือนปัจุบัน คือ เกษตรกรมือถือ คือ ทำงานบางเวลา ใช้มือถือจ้างคนทำนา อันนี้คือในปัจจุบัน ถ้ายังเป็นเช่นนี้ จะสูญเสียความสามารถไปหลายเรื่อง ซึ่งรุ่นหลังก็ไม่อยากทำต่อ

ส่วน ฉากทัศน์ที่สอง เกษตรกรที่ทำแบบดั้งเดิม บางครั้งจ้างคนทำ มีการรวมกลุ่มผลิตสินค้าที่มีคุณภาพมากขึ้น เช่น กรณีภาคอีสาน ที่จังหวัดอุบลราชธานี มีกลุ่มเกษตรกรก้าวหน้า ปลูกข้าวหอมมะลิอินทรีย์ ใช้วิธีผลิตแบบดั้งเดิม และขายได้ในราคาที่สูงมากกว่าท้องตลาด ร้อยละ 30%

“เราจะหากลุ่มแบบนี้ยากมากที่ประสบความสำเร็จ แต่กระบวนการคิด จะทำอย่างไรที่จะพัฒนาต่อ เพราะอนาคตฉากทัศน์ใหม่อาจมาจากเกษตรกรมืออาชีพเดิม หรือกลุ่มอาชีพใหม่มาเป็นเกษตรกร”

เดชรัต สุขกำเนิด นักวิชาการด้านเศรษฐศาสตร์ และ ผอ.ศูนย์นโยบายเพื่ออนาคต (Think Forward Center) หนึ่งในผู้ร่วมสัมมนา กล่าวว่า การใช้ฉากทัศน์ทำให้เห็นว่าถ้าไทยไม่ทำอะไร จะเข้าสู่สภาวะย่ำแย่ แต่การใช้ฉากทัศน์ ทำให้มีทางเลือกที่จะพัฒนา หรือทิศทางว่าจะขับเคลื่อนชาวนาไปสู่อะไรได้บ้าง ไม่ว่าจะเป็นฉากทัศน์ที่เน้นการแข่งขันมากขึ้น และประสิทธิภาพของแต่ละคนก็ไม่เหมือนกัน บางคนต้องการเพิ่มมูลค่าจากตลาดระดับบน บางคนอยากปรับปรุงคุณภาพให้ผลผลิตมากขึ้นและต้นทุนถูกลงเพื่อแข่งขันในตลาดทั่วไป แต่บางคนก็อยากเน้นตลาดท้องถิ่น ที่อยากตอบโจทย์ในแง่ของคุณภาพความปลอดภัยและไม่ได้เน้นต่างประเทศ ดังนั้น เวลามอง 4 ฉากทัศน์ แล้วสะท้อนต่อเชิงนโยบาย ได้ว่า จุดนี้จะมีเกษตรกรค่อนข้างหลากหลายในบริบทของประเทศไทยที่ต้องพัฒนาให้ตรงกลุ่มเป้าหมาย ไม่ใช่มีนโยบายเดียว แล้วใช้ทั้งประเทศ

สำหรับประเด็นหนี้สินเกษตรกร ที่ต้องปรับพร้อมฉากทัศน์ การปรับโครงสร้างหนี้ดูเหมือนจะเป็นสิ่งที่จำเป็น แต่การปรับโครงสร้างหนี้ไม่ควรจะเป็นการลดหย่อนหนี้ แต่ต้องเป็นการปรับโครงสร้างหนี้ให้เกษตรกรมีทางเลือกใหม่ในชีวิต ไม่ว่าจะเปลี่ยนเกษตรแบบเดิมไปเป็นอย่างอื่น หรือเปลื่ยนพื้นที่เกษตรกรให้เพิ่มมูลค่าทางการเงินมากขึ้น เช่น การใช้พื้นที่ปลูกต้นไม่มีมูลค่า หรือ เอาไปเป็นที่ตั้งของแผงโซลาเซลล์และขายไฟให้เข้ากับระบบไฟฟ้า เป็นต้น พร้อมย้ำว่า สิ่งเหล่านี้อาจเป็นทางเลือก เพียงแต่น่าจะมีทางเลือกอื่น เพื่อเปลี่ยนโครงสร้าง สร้างความสมดุลในภาคการเกษตร

ที่มา : The Active ThaiPBS วันที่ 13 มี.ค. 2565

ถอดรหัสคดีหนี้ชาวนา

เมื่อชาวนาต้องเผชิญกับคดีหนี้สิน พวกเขารับมืออย่างไร

พิมพ์ครั้งแรก เมษายน 2564

บรรณาธิการ พงษ์ทิพย์ สำราญจิตต์

กองบรรณาธิการ ดร.เดชรัต สุขกำเนิด ผศ.ดร.ชญานี ชวะโนทย์

เพ็ญนภา หงษ์ทอง ดร.ปิยาพร อรุณพงษ์ เกียรติศักดิ์ ยั่งยืน

จารุวัฒน์ เอมซ์บุตร ปกรณ์สิทธิ ฐานา นิชาภัทร ไม้งาม

จัดพิมพ์โดย มูลนิธิชีวิตไท (Local Act)

สนับสนุนการจัดพิมพ์ สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ

"หลายครั้งพบว่า เกษตรกรเริ่มต้นกู้จำนองด้วยยอดเงินที่ต่ำกว่าราคาประเมินของที่ดินที่นำไปเป็นหลักทรัพย์ค้ำประกัน แต่ภายหลังไม่สามารถชำระหนี้ได้ สถาบันการเงินที่เป็นเจ้าหนี้จะเสนอให้กู้เงินเพิ่มนำเงินกู้ยอดใหม่มาชำระหนี้ยอดเก่าที่มีดอกเบี้ยและเงินค่าปรับกรณีผิดนัดชำระหนี้เพิ่มเข้าไปด้วย การเพิ่มวงเงินกู้นี้อาจเกิดขึ้นหลายครั้งจนสุดท้ายยอดเงินกู้เท่ากับราคาประเมินของที่ดินหรือบางรายพบว่าสูงกว่าราคาประเมินที่ดินด้วย จนเกษตรกรไม่สามารถชำระหนี้ได้และไม่สามารถเพิ่มวงเงินกู้ด้วยหลักทรัพย์ที่ดินแปลงเดิมอีก สุดท้ายจึงถูกเจ้าหนี้ฟ้อง ซึ่งในลักษณะนี้เมื่อเข้าสู่กระบวนการทางศาล ทำให้ลูกหนี้มีโอกาสสูญเสียที่ดินสูงมาก เพราะลูกหนี้จะไม่สามารถชำระหนี้ได้ และต้องถูกบังคับคดียึดที่ดิน"

-เพ็ญนภา หงษ์ทอง-

"หากกฎกติกาในการกู้ยืมเงินของเกษตรกรมีความเป็นธรรมมากขึ้น การไกล่เกลี่ยและการปรับโครงสร้างหนี้มีแรงจูงใจและมีทรัพยากรที่เพียงพอ เกษตรกรมีทางเลือกและมีขีดความสามารถในการชำระหนี้ได้เพิ่มขึ้น รวมถึงมีสถาบันที่เข้ามาดำเนินการแก้ไขปัญหาอย่างเต็มที่มากขึ้น สังคมไทยก็น่าจะมีความเป็นไปได้ที่เริ่มตั้งเป้าหมายในการลดหนี้สินของเกษตรกรได้อย่างเป็นรูปธรรม ภายใน 12 ปี ข้างหน้า (พ.ศ. 2575)”

-ดร.เดชรัต สุขกำเนิด-

"หากเกษตรกรเดินทางมาถึงขั้นที่ไม่สามารถชำระหนี้ได้ ให้ถือเป็นความจำเป็นที่เกษตรกรต้องเจรจากับสถาบันแหล่งเงินกู้ โดยรูปแบบของการเจรจามีได้หลายรูปแบบ เช่น ขอขยายเวลาชำระหนี้ ขอลดจำนวนเงินที่ต้องผ่อนในแต่ละงวด ขอให้คิดดอกเบี้ยในอัตราปกติที่ไม่ผิดนัดชำระ ขอหยุดดอกเบี้ย ขอลดหย่อนค่าธรรมเนียมหรือค่าปรับ ขอโอนหลักประกันเพื่อชำระหนี้ หรือแม้กระทั่งการขอลดยอดหนี้ลงบางส่วนเพื่อให้สามารถชำระหนี้คืนได้"

-ผศ.ดร.ชญานี ชวะโนทย์-

"ในภาพรวม ชาวนาและเกษตรกรที่มีหนี้สินต้องจัดปรับกระบวนทัศน์และวิถีการผลิตใหม่หลายประการ โดยต้องทำกิจกรรมการผลิตในหลายด้าน หรือสร้างเศรษฐกิจหลายขาเพื่อให้มีแหล่งรายได้ที่หลากหลายและมีความยืดหยุ่นทางการเงินมากขึ้น งานศึกษาหลายชิ้นพบตรงกันว่า การผลิตในระบบเกษตรอินทรีย์สามารถลดต้นทุนการผลิตได้ดี และลดผลกระทบจากความแปรปรวนของสภาพภูมิอากาศได้"

-ดร.ปิยาพร อรุณพงษ์-

ราคาเล่มละ 160 บาท (รายได้สมทบเข้ากองทุนสนับสนุนการแก้หนี้และปรับตัวของชาวนา)

สามารถสั่งซื้อหนังสือโดยวิธีการ inbox มาที่ : www.facebook.com/LocalAct

นักข่าวพลเมือง ป้าสำเนียง ออกอากาศทางไทยพีบีเอส วันที่ 6 ธ.ค. 58 @19.00น.

จากเกษตกรรายย่อยหลายๆ รายซึ่งประสบปัญหาหนี้สิน สู่การรวมกลุ่มกันสร้างกระบวนการผลิตอาหารปลอดภัยแบบครบวงจร เป็นแนวทางแก้ไขปัญหาหนี้สินของป้าสําเนียง ฮวดลิ้ม และเกษตรกร “กลุ่มกสิกรรมธรรมชาติโพธาราม” อ.โพธาราม จ.ราชบุรี ซึ่งนอกจากจะช่วยปลดหนี้แล้ว ยังเป็นความหวังในการสร้างเศรษฐกิจที่มั่นคงของครอบครัวเกษตรกรด้วยติดตามในรายงานจากนักข่าวพลเมือง กลุ่มปฏิบัติงานท้องถิ่นไร้พรมแดนค่ะ

{phocadownload view=youtube|url=https://youtu.be/n31aBewO95g}

บจธ. แจงความคืบหน้าจัดตั้งสถาบันบริหารจัดการที่ดินและกระจายการถือครองที่ดินอย่างเป็นธรรมและยั่งยืน หวังลดความเหลื่อมล้ำเกษตรกรไทย

เมื่อวันที่ 23 ก.พ. พล.ต.อ.เฉลิมเกียรติ ศรีวรขาน ประธานกรรมการสถาบันบริหารจัดการธนาคารที่ดิน (องค์การมหาชน) หรือ บจธ. มอบหมายให้นายกุลพัชร ภูมิใจอวด รองผู้อำนวยการปฏิบัติหน้าที่แทนผู้อำนวยการ บจธ. เป็นประธานจัดแถลงข่าว ความคืบหน้าของ ร่างพระราชบัญญัติบริหารจัดการที่ดินและกระจายการถือครองที่ดินอย่างเป็นธรรมและยั่งยืน พ.ศ..... ณ ห้องกมลทิพย์ 1 ที่โรงแรมเดอะ สุโกศล กรุงเทพ

นายกุลพัชร ภูมิใจอวด รองผู้อำนวยการ บจธ. ปฏิบัติหน้าที่แทนผู้อำนวย บจธ. กล่าวว่า เนื้อหาของร่าง พ.ร.บ. สถาบันบริหารจัดการที่ดินและกระจายการถือครองที่ดินอย่างเป็นธรรมและยั่งยืน พ.ศ..... แบ่งภารกิจการดำเนินงานออกเป็น 3 ส่วนหลักๆ คือ

1) การบริหารจัดการและการกระจายการถือครองที่ดิน จากการลงพื้นที่รับฟังความคิดเห็นหลายจังหวัดพบว่า มีกลุ่มชุมชนหลายกลุ่มที่พบปัญหาไม่สามารถเข้าถึงสิทธิในที่ดินเพื่อนำมาประกอบอาชีพและอยู่อาศัย บ้างต้องเช่าที่ดินทำกิน ไม่มีความมั่นคงในชีวิต เนื่องจากที่ดินในระบบตลาดมีราคาสูง และเข้าถึงยาก สถาบันฯ จะเข้าไปเป็นสื่อกลางในการร่วมกันจัดหาที่ดินและเจรจาร่วมกับกลุ่มชุมชนให้เกิดความเป็นธรรม โดยจะจัดที่หาดินให้แก่เกษตรกร ผู้ยากจน ชุมชน และองค์กรชุมชน ที่ไม่มีที่ดินทำกินเป็นของตนเอง ให้มีที่ดินทำกิน ได้มีการบริหารจัดการที่ดินร่วมกันอย่างมีประสิทธิภาพ และได้ประกอบอาชีพเกษตรกรรมได้อย่างยั่งยืน ในรูปแบบแปลงรวม มีกรรมสิทธิ์ร่วม โดยมีอำนาจในการจัดสรรที่ดิน เพื่อนำมาให้เช่า หรือเช่าซื้อระยะยาว เสียค่าธรรมเนียมต่ำ สนับสนุนการจัดทำผังแปลงที่ดินตามหลักภูมิสถาปัตย์และโครงสร้างพื้นฐาน รวมไปถึงสินเชื่อเพื่อพัฒนาที่ดิน และที่อยู่อาศัย ซึ่งในปัจจุบัน บจธ. ได้ให้การสนับสนุนวิสาหกิจชุมชนและสหกรณ์ตามโครงการบริหารจัดการที่ดินอย่างยั่งยืน ไปแล้ว 16 กลุ่ม ใน 9 จังหวัด ได้แก่ จังหวัดเชียงราย จังหวัดเชียงใหม่ จังหวัดตาก จังหวัดฉะเชิงเทรา จังหวัดเพชรบุรี จังหวัดสุราษฎร์ธานี จังหวัดจันทบุรี จังหวัดลำพูน และจังหวัดนครราชสีมา เกษตรกรจำนวน จำนวน 982 ครัวเรือน จำนวนที่ดินประมาณ 2,000 ไร่

2) การป้องกันการสูญเสียสิทธิในที่ดิน ด้วยการให้สินเชื่อเพื่อป้องกันการสูญเสียสิทธิในที่ดินอันเนื่องมาจากการจำนอง ขายฝาก และการบังคับคดี ให้ชำระหนี้ตามคำพิพากษารวมไปถึงจัดซื้อที่ดินของลูกหนี้ที่ถูกขายทอดตลาด หรือหลุดขายฝากไปแล้ว เพื่อคงสิทธิให้เกษตรกรและผู้ยากจนได้กลับมามีที่ดินทำกินและที่อยู่อาศัยในที่ดินเดิมของตนเอง โดย บจธ. ได้ให้ความช่วยเหลือเกษตรกรไปแล้ว 388 ราย สามารถป้องกันและคงสิทธิในที่ดินได้ประมาณ 2,700 ไร่

3) การสนับสนุนอาชีพให้เกษตรกร ในพื้นที่ดำเนินการของสถาบันฯ ที่ได้จัดสรรให้กลุ่มเกษตรกรไปแล้ว สถาบันฯ จะสนับสนุน ส่งเสริมให้ทำการเกษตรแบบผสมผสานตามหลักปรัชญาเศรษฐกิจพอเพียงและเกษตรทฤษฎีใหม่ และสนับสนุนต่อเนื่องแบบครบวงจร โดยการอบรมให้ความรู้ การเรียนรู้ศึกษาดูงาน เพื่อให้เกษตรกรได้เกิดทักษะในการทำเกษตรกรรม สามารถดำรงชีวิตได้ด้วยตนเองอย่างยั่งยืน สถาบันฯ จะสนับสนุนการจัดทำแผนการผลิต และด้านการจัดหาตลาดฯ และบูรณาการร่วมกับภาคีต่างๆ เพื่อจัดสรรงบประมาณมาสนับสนุน เพื่อสร้างความเข้มแข็งของชุมชน สร้างความมั่นคงในการประกอบอาชีพให้แก่เกษตรกร ตามนโยบายของรัฐบาล

เข้าถึงประชาชนในระดับฐานรากมากขึ้น

สำหรับที่ดินที่ใช้ดำเนินงานตามร่าง พ.ร.บ. สถาบันบริหารจัดการที่ดินฯ จะใช้ที่ดินที่จัดหาจากทั้งภาคเอกชนและภาครัฐตามที่หน่วยงานของรัฐที่มีอำนาจหน้าที่รับผิดชอบมอบหมายให้ตามนโยบายการบริหารจัดการที่ดินและทรัพยากรดินของประเทศที่คณะกรรมการนโยบายที่ดินแห่งชาติ ซึ่งปัจจุบัน บจธ. ได้ลงนามความตกลงกับกรมธนารักษ์ เพื่อขยายความร่วมมือในการนำที่ราชพัสดุ มาให้ บจธ. บริหารจัดการต่อให้เพื่อเกษตรกร ผู้ยากจน และผู้ที่มีความประสงค์จะใช้ประโยชน์ในที่ดินได้ทำการเกษตรในราคาที่ไม่แพง เป็นการเปิดโอกาสให้เกษตรกร และผู้มีรายได้น้อยสามารถเข้าถึงและใช้ประโยชน์จากที่ราชพัสดุได้ง่ายขึ้น เช่นเดียวกับการขยายกลุ่มเป้าหมายเพื่อช่วยเหลือกลุ่มแรงงาน จึงเกิดความตกลงร่วมมือระหว่าง บจธ. และสำนักงานประกันสังคม กระทรวงแรงงาน ในการให้ความช่วยเหลือแรงงานในระบบประกันสังคม ที่ต้องออกจากงานในช่วงโควิด-19 และกลับภูมิลำเนาเดิมโดยไม่มีอาชีพรองรับ ซึ่งมีความประสงค์จะประกอบอาชีพเกษตรกรรมแต่ไม่มีที่ดินทำกิน รวมทั้งมีที่ดินแต่ขาดเงินทุนประกอบอาชีพ โดย บจธ. จะเป็นฐานรองรับให้กับแรงงานเหล่านี้ ถือเป็นการปรับเปลี่ยนภารกิจของ บจธ. ตามสภาพแวดล้อมทางสังคม เพื่อให้เกษตรกร ผู้มีรายได้น้อยและผู้ด้อยโอกาส ได้มีคุณภาพชีวิตที่ดีขึ้น

สาระสำคัญที่ปรากฎในร่าง พ.ร.บ.สถาบันบริหารจัดการที่ดินฯ ยังมีเรื่องการจัดตั้ง “กองทุนบริหารจัดการที่ดินและกระจายการถือครองที่ดินอย่างเป็นธรรมและยั่งยืน” เพื่อดำเนินงานด้านต่างๆ ตามวัตถุประสงค์ นำงบประมาณมาสนับสนุนการบริหารงานช่วยเหลือเกษตรกร ผู้ยากจน องค์กรชุมชน และเครือข่ายองค์กรชุมชน ได้อย่างทั่วถึงและมีประสิทธิภาพ โดยเงินทุนตั้งต้นของสถาบันบริหารจัดการที่ดินฯ ส่วนใหญ่จะมาจากเงินทุนที่รัฐบาลจัดสรรให้จากงบประมาณแผ่นดิน นอกจากนี้ จะได้มาจากเงินหรือทรัพย์สินที่มีผู้อุทิศให้ รวมไปถึงภาษีที่ดินและสิ่งปลูกสร้างที่มีกฎหมายกำหนดให้จัดสรรเป็นของกองทุน ตามข้อเสนอจากการรับฟังความคิดเห็นของภาคประชาชน

ที่มา : สยามรัฐ วันที่ 23 ก.พ. 2564

{phocadownload view=youtube|url=https://youtu.be/hIXcctdGDc8}

สถานการณ์ระบาดของเชื้อไวรัสโควิด -19 ส่งผลกระทบทำให้ชาวนาและเกษตรกรซึ่งเป็นอาชีพที่มีความเสี่ยงและเปราะบางสูงอยู่แล้ว ต้องเผชิญปัญหาหนี้สินและปัญหาทางการเงินหนักมากขึ้น โดย 76% ของครัวเรือนเกษตรกรพึ่งพารายได้นอกภาคเกษตร ส่วนใหญ่เป็นอาชีพรับจ้าง และเงินโอนจากลูกหลาน ในขณะที่รายได้ในภาคเกษตรมีความเสี่ยงสูงจากภัยธรรมชาติ และราคาผลผลิตตกต่ำ

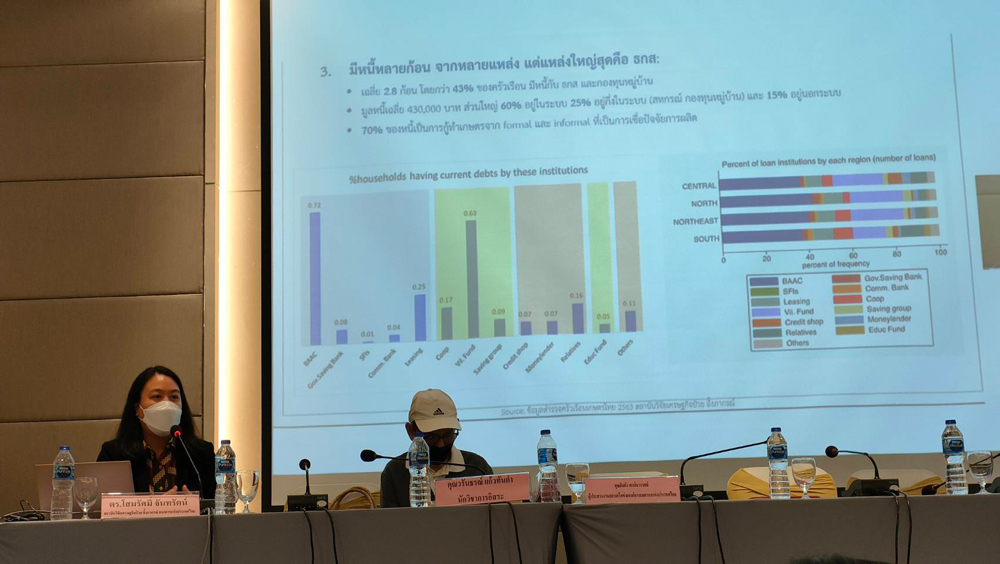

โดยครัวเรือนเกษตรกร 90% มีปัญหาหนี้สิน 72% เป็นหนี้ในระบบเฉลี่ย 430,000 บาท 25% เป็นหนี้สินเชื่อลิสซิ่งหรือสินเชื่อเช่าซื้อ และ 54% ของครัวเรือนอยู่ในโครงการพักชำระหนี้หรือปรับโครงสร้างหนี้ มีหนี้หลายก้อนจากหลายแหล่ง จึงมีสถานะหนี้คงค้างเพิ่มขึ้น รวมถึงใช้วิธีการหมุนหนี้ คือ เป็นหนี้ก้อนใหม่เพื่อจ่ายคืนหนี้เก่า ในขณะที่นโยบายพักชำระหนี้ของรัฐบาลทำให้เกิดวงจรสะสมหนี้ เป็นภาระหนี้ไม่จบไม่สิ้น (โสมรัศมิ์ จันทรัตน์ สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์ ธนาคารแห่งประเทศไทย คณะอนุกรรมการด้านการเงินและการธนาคาร สภาองค์กรของผู้บริโภค 10 ก.ย. 2564)

เมื่อมองลึกลงไปในระดับพื้นที่ยิ่งเห็นรูปธรรมปัญหาชัดขึ้น ผลการสำรวจข้อมูลหนี้สินและผลกระทบการแพร่บาดโควิด-19 ของครัวเรือนชาวนาและเกษตรกรกลุ่มเป้าหมาย 9 แห่ง ใน 5 จังหวัด ชัยนาท สระบุรี สุพรรณบุรี กาญจนบุรี และพิษณุโลก โดย มูลนิธิชีวิตไท เมื่อเดือนสิงหาคม 2564 พบว่า เกษตรกรเป้าหมาย 150 ครัวเรือน มีหนี้สิน 126 ครัวเรือน คิดเป็นร้อยละ 84 หนี้สินเฉลี่ย 499,038 บาทต่อครัวเรือน

ในด้านผลกระทบจากการแพร่ระบาดโควิด-19 ตั้งแต่ต้นปี 2563 จนถึงปัจจุบัน ยิ่งตอกย้ำให้เห็นความเหลื่อมล้ำ นโยบายการช่วยเหลือเข้าถึงได้ยาก ชาวนาและเกษตรกรเป็นกลุ่มที่ตกอยู่ในภาวะลำบาก ด้วยผลผลิตเสียหาย ขายผลผลิตไม่ได้ ราคาตกต่ำ ตลาดในท้องถิ่นถูกปิด บางครอบครัวมีลูกหลานหรือญาติที่เคยเป็นกำลังหลักในการหารายได้ ต้องถูกลดเวลาทำงาน หรือถูกเลิกจ้างงาน ทำให้ขาดรายได้ที่ต้องนำมาใช้จ่าย หลายรายต้องผิดนัดชำระหนี้ ตลอดจนขาดทักษะบางเรื่องที่จำเป็นในยุคนี้ เช่น การทำตลาดออนไลน์

สถานการณ์ปัญหาและปัจจัยภายนอกที่รุนแรงเช่นนี้ เป็นแรงกระเพื่อมสำคัญที่ส่งผลให้ชาวนามีความสุ่มเสี่ยงและเปราะบางสูงขึ้นต่อการสูญเสียที่ดินทำกิน ซึ่งเป็นพื้นที่ผลิตอาหารและปัจจัยสร้างความมั่นคงในชีวิตของครัวเรือน จึงเป็นโจทย์ท้าทายต่อการปรับตัวของชาวนาและเกษตรกรในการพึ่งพาตนเอง ไม่สร้างหนี้เพิ่ม ซึ่งจากประสบการณ์และบทเรียนการทำงานแก้ปัญหาหนี้สินของชาวนาและเกษตรกรของมูลนิธิชีวิตไท จึงมีข้อแนะนำวิธีหลุดพ้นจากพันธนาการหนี้สินที่ทุกคนสามารถนำไปปรับใช้ให้สอดคล้องกับบริบทตนเองได้ ดังต่อไปนี้

1) แก้ปัญหาหนี้เก่า ด้วยการเจรจาปรับโครงสร้างหนี้หรือโอนหนี้ไปยังสถาบันการเงินหรือหน่วยงานช่วยเหลือเกษตรกร 2) วิเคราะห์ด้านสุขภาพของตนเองและคนใกล้ชิด เนื่องจากสัมพันธ์กับอาชีพและรายได้ 3) วิเคราะห์รายรับรายจ่าย หนี้สิน อาชีพ ต้นทุนการผลิต การประกันความเสี่ยง 4) ปรับวิธีคิดใหม่ ปรับโครงสร้างการผลิต มีความมุ่งมั่นตั้งใจพร้อมปรับเปลี่ยนเพื่อพัฒนาคุณภาพชีวิตที่ดีขึ้น หาทางลดหนี้และรักษาที่ดินไว้ให้ได้ 5) วางแผนการเงินในครัวเรือน วิเคราะห์อาชีพปัจจุบันว่าสามารถชำระหนี้ได้หรือไม่ ต้องทำอาชีพเสริมแบบไหนเพื่อแก้หนี้ได้จริง 6) สร้างพฤติกรรมทางการเงินใหม่ ออมก่อนใช้เมื่อมีเงินนำไปชำระหนี้ก่อน

7) วางแผนพัฒนาเสริมรายได้ ยกระดับเป็นผู้ประกอบการธุรกิจการเกษตร วิเคราะห์ความเป็นไปได้และผลสำเร็จของอาชีพนั้น ๆ ที่เห็นภาพชัดเจนตั้งแต่ต้นน้ำ (การผลิต) ไปถึงปลายน้ำ (การตลาด) เพื่อให้ได้แผนพัฒนาอาชีพที่สอดคล้องกับบริบทของเกษตรกรกลุ่มนั้น ๆ มากที่สุด 8) ลงมือทำตามแผนที่วางไว้ จดบันทึกขั้นตอนการผลิต ปัญหาอุปสรรคในแต่ละขึ้นตอน 9) การประเมินตนเองอย่างสม่ำเสมอ เพื่อการทบทวนและแก้ปัญหาได้ทันสถานการณ์

9 ขั้นตอน ซึ่งเป็นทางออกจากพันธนาการ “หนี้” ข้างต้น ได้ผ่านการทดสอบและลงมือปฏิบัติโดยกลุ่มชาวนาและเกษตรกรที่ประสบปัญหาหนี้สินมาแล้ว และเห็นผลความสำเร็จ ขอเพียงมีความมุ่งมั่นและตั้งใจจริงของเกษตรกรเป็นอันดับแรก และสร้างระบบกลุ่มที่ช่วยดูแลกันแบบ “เพื่อนช่วยเพื่อน” ผลที่เกิดขึ้นจากการลงมือปฏิบัติจริง เกษตรกรมีรายได้เพิ่มขึ้น มีอาชีพเสริมเพิ่มรายได้ในระดับครัวเรือนและชุมชน ได้พัฒนาผลิตภัณฑ์ เพิ่มช่องทางจำหน่ายให้กลุ่มชาวนาและเกษตรกร บางส่วนสามารถบรรเทาปัญหาวิกฤตหนี้ได้ บางส่วนสามารถปลดเปลื้องหนี้สินได้สำเร็จ

ที่มา : ไทยโพสต์ วันที่ 5 ต.ค. 2564

ผู้เขียน : สมจิต คงทน

จากสถานการณ์สงครามรัสเซีย-ยูเครน ที่นำไปสู่การคว่ำบาตรทางเศรษฐกิจเป็นผลกระทบต่อเนื่องยาวนาน ทำให้ราคาน้ำมันดิบและราคาพลังงานทั่วโลกปรับตัวสูงขึ้น ส่งผลโดยตรงต่อราคาปุ๋ยเคมี ซึ่งเป็นต้นทุนการผลิตหลักของเกษตรกรมีราคาสูงขึ้น เมื่อดูราคาเปรียบเทียบปุ๋ยเคมีในปี 2565 ที่ปรับราคาสูงขึ้นกว่าเท่าตัวเมื่อเทียบกับปีที่ผ่านมามีราคาอยู่ที่กระสอบละ 700 บาท แต่ในปี 2565 มีราคาอยู่ที่กระสอบละ 1,300-1,600 บาท และราคาน้ำมันที่ในปีที่แล้วราคา 23-35 บาทต่อลิตร แต่ในปี 2565 ราคาอยู่ที่ 35-45 บาทต่อลิตร จากราคาปุ๋ยและราคาน้ำมันที่ปรับตัวสูงขึ้นเป็นเท่าตัว ส่งผลกระทบทำให้ชาวนาและเกษตรกรต้องแบกรับต้นทุนการผลิตที่สูง ชาวนาบางพื้นที่ต้องหยุดทำนาชั่วคราวเนื่องจากแบกรับต้นทุนการผลิตที่เพิ่มสูงขึ้นไม่ไหว ชาวนาบางรายต้องเสียค่าเช่านาเนื่องจากไม่มีที่ดินเป็นของตนเอง และชาวนาหลายคนมีภาระหนี้สินจำนวนมาก และอยู่ในวงจรเงินเชื่อปัจจัยการผลิตและการหมุนหนี้ ส่งผลให้การปรับตัวยาก

ความท้าทายของชาวนาและเกษตรกรที่มีภาระหนี้สินในการปรับตัวลดต้นทุนการผลิต ซึ่งไม่ใช่เพียงการปรับเปลี่ยนจากปุ๋ยเคมีราคาแพงมาใช้ปุ๋ยอินทรีย์เท่านั้น แต่ต้องปรับระบบการผลิตอินทรีย์ สู่การผลิตแบบพึ่งพาตนเอง ทั้งปุ๋ยเคมี สารเคมีกำจัดศัตรูพืช ซึ่งการปรับเปลี่ยนต้องใช้เวลา ผลผลิตข้าวอาจลดลง นั่นอาจหมายถึงรายได้ที่ลดลง โดยมีตัวอย่างความพยายามของกลุ่มชาวนาที่มีหนี้สิน และปรับรูปแบบการผลิตเพื่อลดต้นทุนและสร้างรายได้จากการขายข้าวด้วยตนเอง กลุ่มพันธมิตรการเกษตรบ้านนางบวช อำเภอเดิมบางนางบวช จังหวัดสุพรรณบุรี โดยมีประธานกลุ่ม คุณบุญชู มณีวงษ์ ได้บอกเล่าว่าทางกลุ่มได้ปลูกข้าวแบบลดต้นทุนภายหลังประสบปัญหาปุ๋ยแพง น้ำมันแพง ดังนี้

ต้นทุนการทำนาเปรียบเทียบรอบก่อนและหลัง ปี 2564 และ ปี 2565 ดังนี้ 1. ค่าไถดะ ไถแปร ลูบเทือก ราคาค่าจ้างอยู่ที่เดิมไร่ละ 500 บาท ปัจจุบันไร่ละ 600 บาท 2. เมล็ดพันธุ์ข้าว 1 ไร่ใช้เมล็ดพันธุ์หอมมะลิ 25 กิโลกรัมต่อไร่ คิดเป็น 800 บาทต่อไร่ ราคาเท่าเดิม 3. ค่าจ้างหว่านเมล็ดพันธุ์ข้าวใช้แรงงานตนเอง 4. ค่าปุ๋ย 1 ฤดูให้ปุ๋ย 3 รอบ ให้อย่างต่ำครั้งละ 25 กิโลกรัม (ครึ่งกระสอบ) ต่อไร่ โดยราคาปุ๋ยชีวภาพกึ่งเคมีเดิมอยู่ที่ 700-800 บาทต่อกระสอบ ปัจจุบันอยู่ที่ 1,200-1,300 บาทต่อกระสอบ คิดเป็นต้นทุนต่อฤดูกาลอยู่ที่ 1,200-1,300 บาทต่อไร่ แต่หากดินมีความอุดมสมบูรณ์มากขึ้นก็อาจปรับมาใช้ปุ๋ยชีวภาพเต็มรูปแบบราคาจะอยู่ที่ 500 บาทต่อกระสอบ 5. ค่าจ้างหว่านปุ๋ย ใช้เรงงานตนเอง 6. ค่าฮอร์โมนเร่งใบ ขวดละ 400-600 ต่อไร่อยู่ที่ 50-100 บาท 7. ค่ารถเกี่ยวข้าว 500 บาทต่อไร่ 8. ค่าน้ำมันเชื้อเพลิงเดิมอยู่ที่ 1,300 บาทต่อไร่ ปัจจุบันอยู่ที่ 1,785 บาทต่อไร่ โดยคำนวณต้นทุนการทำนาทั้งหมดจะอยู่ที่ 5,000 บาทต่อไร่ และผลผลิตข้าวที่ได้ต่อไร่จะได้ 600-800 กิโลกรัม ซึ่งหากทำนาปกติแบบไม่ลดต้นทุนก็มีจะต้นทุนอยู่ที่ 6,000-6,500 บาทต่อไร่ และหากมีค่าเช่านาจะมีต้นทุนที่สูงขึ้นไปอีก การปลูกข้าวแบบลดต้นทุนถือว่าช่วยลดค่าใช้จ่ายได้ 1,000 บาทต่อไร่เลยทีเดียว

นอกจากนี้ ด้วยวิกฤตต้นทุนการทำนาที่เพิ่มสูงขึ้นในปี 2565 บุญชูและสมาชิกกลุ่มฯ ได้ลดการทำนาลงจากการทำนา 3 ครั้งต่อปี มาเป็นทำนา 2 ครั้งต่อปีแทน โดยถือเป็นการพักหน้าดินและระหว่างที่พักก็หมักปุ๋ยหมักดิน ให้ดินมีความอุดมสมบูรณ์ไว้เพื่อลดต้นทุนค่าปุ๋ยในรอบการผลิตครั้งต่อไป

บุญชูและสมาชิกกลุ่มฯ จะเน้นเรื่องการพึ่งตนเองให้ได้มากที่สุดในการผลิตข้าว เพื่อเป็นการลดต้นทุนการผลิตที่มีราคาสูงขึ้นทุกวัน นอกจากการทำข้าวแบบลดต้นทุนแล้วทางกลุ่มยังนำข้าวที่ได้มาสีเป็นข้าวสารแพ็กใส่ถุงขายเองอีกด้วย รูปแบบการขายข้าวขึ้นอยู่กับลูกค้า หากเป็นลูกค้าชาวบ้านจะขายบรรจุกระสอบ กิโลกรัมละ 30 บาท หากซื้อถุง 1 กิโลกรัม ราคา 35 บาท และถุงแพ็กแบบสุญญากาศ ก็จะขายที่กิโลกรัมละ 50-55 บาท

บุญชูกล่าวว่า “ทางกลุ่มยังคงขายข้าวราคานี้ แม้จะเจอผลกระทบต้นทุนการผลิตที่เพิ่มสูงขึ้นเพราะหากปรับราคาให้สูงขึ้นตามท้องตลาดก็กลัวว่าชาวบ้านและผู้บริโภคที่ซื้อข้าวจากทางกลุ่มจะยิ่งลำบากในช่วงที่สินค้าต่างๆ พากันขึ้นราคากัน ข้อดีของการทำข้าวขายเองคือเรามีข้าวเก็บไว้กินเองด้วย ที่เหลือก็แบ่งขาย ถ้าขายให้โรงสีเป็นข้าวเปลือกจะได้ 6,000-6,500 บาทต่อเกวียน แต่ขายเองเป็นข้าวสาร 13,000-15,000 บาทต่อเกวียน ข้าวที่ทำก็ดีต่อสุขภาพเพราะทำข้าวแบบปลอดสาร จากเดิมด้วยความไม่รู้ อยากจะได้ข้าวปริมาณมากๆ ก็ทำแบบใส่ปุ๋ยเคมีใส่สารเคมี ผลสุดท้ายเราก็ต้องใช้เงินนั้นมารักษาตัวเอง ตอนนี้ชาวนาที่กลุ่มเราปลูกข้าวกินกันเอง เราไม่ค่อยเจ็บป่วย แข็งแรง ทำงานได้ปกติ ดีกว่าเราไปกินข้าวตามท้องตลาดที่เราไม่รู้ที่มาและขั้นตอนการผลิตว่าเป็นอย่างไร”

นอกเหนือจากการทำนา ทางกลุ่มยังให้ความสำคัญกับการสร้างช่องทางรายได้หลากหลายช่องทาง ทำอาชีพเสริมรายได้ ไม่ทำนาเพียงอย่างเดียว ซึ่งปัจจุบันทางกลุ่มมีผลิตภัณฑ์ ขนมปังอบกรอบ มะม่วงแช่อิ่ม อัญชันและสมุนไพรอบแห้ง เพื่อเป็นรายได้เสริม รวมถึงการปลูกผักสวนครัวไว้กินเองกันในครอบครัวเพื่อลดค่าใช้จ่ายในชีวิตประจำวัน

สุดท้ายคุณบุญชู มณีวงษ์ ฝากไว้ว่าชาวนายุคปัจจุบันที่เผชิญภาวะวิกฤตรอบด้าน ทั้งภาวะต้นทุนและปัจจัยการผลิตสูง กำหนดราคาเองไม่ได้ ภาวะหนี้สูง นอกเหนือจากการเรียกร้องเชิงระบบและการปรับโครงสร้างให้เกิดความเป็นธรรม ชาวนาต้องปรับตัวเองด้วยจึงจะอยู่รอด ทั้งปรับตัวด้านการผลิต การตลาด การบริหารการเงินและพึ่งพาตนเองด้านอาหาร จึงจะเกิดความยั่งยืนและมั่นคงในการทำนา ทั้งนี้ข้าวที่ปลูกเรามั่นใจได้ว่าดีต่อสุขภาพทั้งคนปลูกและคนกิน จึงจะเกิดความอยู่รอดร่วมกัน

ที่มา : ไทยโพสต์ วันที่ 21 มิ.ย. 2565

ผู้เขียน : สุชาดา ทรงบัญฑิต

มื่อวันที่ 9 ต.ค.2560 ที่ผ่าน มูลนิธิชีวิตไท ร่วมกับศูนย์ช่วยเหลือลูกหนี้กระทรวงยุติธรรม และรายการสถานีประชาชน ไทพีบีเอส. ลงพื้นที่ช่วยเหลือเกษตรกร ที่ประสบปัญหาหนี้นอกระบบและกำลังจะถูกยึดที่ดินทำกินจากนายทุน

ซึ่งในช่วงวันที่ 11 ต.ค.นี้ทางสถาบันธนาคารที่ดินจะลงพื้นที่เพื่อตรวจสอบข้อเท็จจริง เพื่อเสนอเรื่องเข้าที่ประชุมคณะกรรมการ ในภายใน 45 วัน ขออนุมัติงบประมาณซื้อที่ดินจากนายทุน และให้ชาวบ้านผ่อนชำระหนี้กับธนาคารที่ดิน ต่อไป

{phocadownload view=youtube|url=https://www.youtube.com/watch?v=ryfqdgfM7DU}

![]()

{phocadownload view=youtube|url=https://youtu.be/Gjbr87T_lGY}

รายการ Spring Reports ทุกวันเสาร์ เวลา 15.30 น. - 16.30 น. ปัญหาหนี้สินของชาวนาไทย ที่เป็นทั้งหนี้ในระบบ และหนี้นอกระบบ แม้ว่าที่ผ่านมาทุกรัฐบาลที่แนวทางในการแก้ปัญหา แต่ก็เป็นปัญหาที่ยังไม่ได้แก้ได้ไม่สำเร็จ ทำให้มีเกษตรกรชาวนาที่มีที่ดินเป็นของตัวเองเสี่ยงต่อการสูญเสียที่ดิน ติดตามเรื่องราวทั้งหมดได้ในรายการ "สปริงรีพอร์ต"

ดำเนินรายการโดย คุณภัทรพล นิธิวรพล

ที่มา : รายการ Spring Reports ทางช่อง Spring News เผยแผร่วันที่ 31 มีนาคม 2561

{phocadownload view=youtube|url=https://youtu.be/Sf9bWh2CtjI}

ปัญหาหนี้สินของชาวนาไทย ที่เป็นทั้งหนี้ในระบบและหนี้นอกระบบ เป็นปัญหาสำคัญ ที่แม้ว่าที่ผ่านมา ทุกรัฐบาลมีแนวทางในการแก้ปัญหา แต่ก็เป็นปัญหาที่ยังแก้ได้ไม่สำเร็จ ทำให้มีเกษตรกรชาวนาที่เป็นหนี้สินเสี่ยงต่อการสูญเสียที่ดินและเรียกร้องให้รัฐบาลเร่งแก้ปัญหา

ที่มา : รายการข่าวจริง สปริงนิวส์ เผยแพร่วันที่ 30 มีนาคม 2561

กองทุนหมุนเวียนเพื่อการกู้ยืมแก่เกษตรกรและผู้ยากจน (อชก.) กระทรวงเกษตรและสหกรณ์ อนุมัติเงินกู้เพื่อช่วยเหลือเกษตรกรใน อ.เมือง จ.อุดรธานี ที่ประสบปัญหาหนี้จากการขายฝากที่ดินเพื่อกู้เงินนอกระบบ จนเกือบสูญเสียที่ดินทำกิน

วันนี้ (23 พ.ย.2563) รายการสถานีประชาชน ลงพื้นที่ อ.เมือง จ.อุดรธานี พบกับนางอำพันธ์ น้อยมนตรี อายุ 56 ปี ชาวบ้านเชียงพัง ต.นากว้าง อ.เมือง จ.อุดรธานี เปิดเผยว่า เกือบจะสูญเสียบ้านและที่ดินทำกิน เนื้อที่รวม 6 ไร่ 3 งาน ให้แก่นายทุน

จากการกู้เงินนอกระบบด้วยการขายฝากที่ดินเมื่อประมาณปี 2559 หลังจากเธอเป็นชาวนาและสืบทอดโฉนดที่ดินแปลงนี้จากพ่อแม่

นางอำพันธ์กล่าวว่า ตนจบการศึกษาเพียงชั้น ป.2 และชีวิตลำบาก จึงหวังอยากส่งให้ลูกสาวทั้ง 2 คนได้เรียนสูง ๆ ตลอดระยะเวลาหลายปี เธอจึงนำเงินเก็บและเงินที่หยิบยืมจากญาติมาส่งลูกเรียน จนเป็นหนี้สะสมรวมเป็นเงินประมาณ 5 แสนบาท

ปี 2559 ญาติต้องการเงินคืน ตนและลูกจึงตัดสินใจนำโฉนดที่ดินไปขายฝากกับนายทุนเพื่อกู้เงิน 6 แสนบาท ถูกคิดดอกเบี้ยร้อยละ 2.5 หรือ 15,000 บาทต่อเดือน

เงินที่ส่งไปตัดเพียงดอกเบี้ย แต่ไม่ได้ตัดต้นเงิน จนต้องค้างดอกเบี้ยเพราะเริ่มส่งไม่ไหว ตนจึงไปติดต่อ ธ.ก.ส. เพื่อกู้เงินมาใช้หนี้ แต่เนื่องจากคุณสทบัติไม่ผ่านเงื่อนไข จึงไม่สามารถกู้เงินได้ เจ้าหน้าที่ธนาคารจึงประสานงานให้เธอไปยื่นเรื่องต่อสำนักงานเกษตรอำเภอและสำนักงานอัยการคุ้มครองสิทธิฯ จ.อุดรธานี

โดยอัยการคุ้มครองสิทธิฯ จ.อุดรธานี ได้จัดเวทีเจรจาจนเจ้าหนี้ยินยอมลดหนี้ให้เหลือ 5 แสนบาท และยินยอมจ่ายค่าธรรมเนียมการโอนกรรมสิทธิที่ดินคืนให้แก่นางอำพันธ์เป็นเงินจำนวนหลายหมื่นบาท

ขณะที่กองทุนหมุนเวียนเพื่อการกู้ยืมแก่เกษตรกรและผู้ยากจน ก็ได้อนุมัติเงินกู้ให้จำนวน 5 แสนบาท ในปี 2562 เพื่อซื้อหนี้และให้นางอำพันธ์ผ่อนหนี้คืนเป็นรายปี ด้วยอัตราดอกเบี้ยถูกเพียงร้อยละ 5 ต่อปี หากผ่อนดีตรงเวลาก็สามารถดดอกเบี้ยได้อีก

นางอำพันธ์ระบุว่า เหมือนเริ่มต้นชีวิตใหม่ จากก่อนหน้านี้ที่เกือบจะสูญเสียที่ดิน และการได้รับความช่วยเหลือจากภาครัฐ ทำให้ตนและลูก ๆ มีกำลังใจหาเงินมาใช้หนี้ แตกต่างที่ก่อนหน้านี้ที่จ่ายไปเท่าใดก็ตัดได้เพียงดอกเบี้ย

จึงประชาสัมพันธ์หากประชาชนท่านใด ประสบปัญหาและต้องการความช่วยเหลือในลักษณะดังกล่าว สามารถติดต่อขอความช่วยเหลือได้ที่ สำนักงานอัยการคุ้มครองสิทธิฯ และสำนักงานเกษตรอำเภอใกล้บ้าน หรือติดจ่อส่วนกลางที่สำนักงานกองทุนหมุนเวียนเพื่อการกู้ยืมแก่เกษตรกรและผู้ยากจน สำนักงานปลัดกระทรวงเกษตรและสหกรณ์ โทร 02-281-5884 หรือ 02-281-5955

ท่านใดที่ประสบปัญหาลักษณะนี้และต้องการเรียนรู้หรือต้องการปรึกษาแนวทางแก้ปัญหาดังกล่าว สามารถมาร่วมกิจกรรมสถานีประชาชนสัญจร ในวันศุกร์ที่ 27 พ.ย. 2563 เวลา 8.00-15.00 น. ณ อาคารศูนย์ภาษาและคอมพิวเตอร์ มหาวิทยาลัยราชภัฏอุดรธานี หรือสอบถามข้อมูลเพิ่มเติมได้ในรายการสถานีประชาชน โทร.02-790-2630-3

ที่มา : ไทยพีบีเอส วันที่ 23 พ.ย. 2563

ช่วงกลางเดือนมกราคมถึงกุมภาพันธ์ของปี ภายหลังเก็บเกี่ยวข้าวเสร็จไม่นาน ชาวนาในอดีตจะมีประเพณีและความเชื่อเรื่องการ “กินข้าวใหม่” ซึ่งมีนิยามหมายถึงการเฉลิมฉลองและขอบคุณธรรมชาติที่ประทานข้าว ปลา อาหารมาให้ ด้วยการนำข้าวใหม่ไปทำบุญ ทำกิน ทำทาน แบ่งปัน พักผ่อนและมีความสุข หลังจากที่ทำงานเหน็ดเหนื่อยมายาวนาน แต่เป็นที่น่าเสียดายว่าปัจจุบันประเพณีเหล่านี้ได้สูญหายไปจากสังคมชาวนาไทยส่วนใหญ่เสียแล้ว เนื่องจากรูปแบบการทำนาสมัยใหม่ที่เน้นการผลิตข้าวเพื่อการค้าเป็นสำคัญ เมื่อเก็บเกี่ยวข้าวเสร็จ ต้องรีบขายข้าวให้โรงสี นำเงินไปจ่ายค่าปุ๋ย ค่ายา ค่าหนี้ และซื้อข้าวกิน ซึ่งวิถีการผลิตรูปแบบนี้เกิดขึ้นนับตั้งแต่ยุคปฏิวัติเขียวกว่า 5 ทศวรรษที่ผ่านมา

วิถีการทำนาสมัยใหม่ไม่เพียงทำให้ประเพณีเกี่ยวกับข้าวของชาวนาสูญหายไป แต่หายไปพร้อมกับคุณค่าวัฒนธรรมที่หล่อเลี้ยงชีวิต จิตวิญญาณของผู้คน รวมถึงรากฐานทรัพยากรและภูมิปัญญาเดิมที่สั่งสมมา อย่างไรก็ตามเราคงหวนกลับไปเป็นแบบเดิมไม่ได้แล้ว เพราะวิถีการผลิตและวิถีชีวิตเปลี่ยนไปอย่างสิ้นเชิง แต่อยากชวนมองไปสู่อนาคตและความยั่งยืนร่วมกัน เพราะปัจจุบันมีหลายสัญญาณบ่งชี้ว่าทิศทางการผลิตข้าวที่เน้นการปลูกข้าวไม่กี่สายพันธุ์เพื่อการส่งออกกำลังเดินสู่เข้าสู่ภาวะถดถอยและร่วงโรยมากขึ้นเรื่อย ๆ

สัญญาณบ่งชี้ว่าข้าวไทยอยู่ในภาวะถดถอยมายาวนาน นั่นคือ หนึ่ง การส่งออกข้าวปรับตัวลดลง ส่วนแบ่งตลาดข้าวไทยในตลาดโลกมีแนวโน้มปรับตัวลดลงมาตั้งแต่ปี 2547 และอยู่ระดับต่ำสุดในรอบ 47 ปี ในปี 2563 ปรับตัวลดลงมาอยู่ที่ร้อยละ 12.6 สอง ผลประกอบการขาดทุนเพิ่มขึ้น ความสามารถในการทำกำไรในอุตสาหกรรมข้าวมีแนวโน้มลดลงอย่างต่อเนื่องตั้งแต่ปี 2552 สะท้อนจากสัดส่วนผู้ประกอบการธุรกิจสีข้าวที่ขาดทุนเพิ่มขึ้นอย่างต่อเนื่องจากร้อยละ 12.7 ในปี 2552 มาอยู่ที่ร้อยละ 25.2 ในปี 2563 สาม ภาระหนี้สินของครัวเรือนชาวนาเพิ่มขึ้น นับตั้งแต่ปี 2552 สะท้อนจากสัดส่วนหนี้ครัวเรือนของเกษตรกรผู้ปลูกข้าวในภาคอีสานซึ่งเกษตรกรส่วนใหญ่ปลูกข้าว ปรับตัวเพิ่มขึ้นจากร้อยละ 33.8 ในปี 2552 มาอยู่ที่ร้อยละ 77.6 ในปี 2563 (ที่มา : EIC ธนาคารไทยพาณิชย์)

ในขณะที่รัฐบาลยังคงมีทิศทางนโยบายหลักในการค้ำยันอุตสาหกรรมข้าวที่กำลังเดินสู่ภาวะถดถอยนี้ต่อไปเรื่อย ๆ รอบ 3 ปีที่ผ่านมา (2562-2564) รัฐบาลได้จ่ายเงินจำนวนมหาศาลให้กับโครงการประกันรายได้เกษตรกรผู้ปลูกข้าวรวมกว่า 160,000 ล้านบาท แบ่งออกเป็น ปีการผลิต 2562/63 จำนวน 21,000 ล้านบาท ปีการผลิต 2563/64 จำนวน 50,600 ล้านบาท และปีการผลิต 2564/65 ราคาข้าวตกต่ำอย่างหนัก ทำให้รัฐต้องจ่ายเงินส่วนต่างเพิ่มขึ้น จำนวน 89,000 ล้านบาท (ยังไม่รวมโครงการคู่ขนานอีกกว่า 50,000 ล้านบาท)

นับตั้งแต่เกิดวิกฤตโควิด-19 สถานการณ์หนี้สาธารณะของประเทศที่เพิ่มขึ้น ภาครัฐได้ขยายเพดานหนี้สาธารณะจากร้อยละ 30 เป็นร้อยละ 35 เราคงไม่สามารถนำเงินจำนวนมหาศาลไปใช้กับนโยบายแก้ปัญหาเฉพาะหน้าแบบนี้ได้เรื่อยๆ เราต้องหันกลับมาสรุปทบทวนสิ่งที่เกิดขึ้น ศึกษาเรียนรู้จากของเดิมว่าผิดพลาดตรงไหน และปรับตัวหาทิศทางใหม่

การสรุปและทบทวนจากจุดเริ่มต้นเพื่อฟื้นฟูคุณค่าของข้าวและคุณภาพชีวิตชาวนา คือการฟื้นคุณค่าไปสู่มูลค่า ชาวนาจะปลูกข้าวต้องมองถึงคุณค่า การเพิ่มมูลค่าการตลาด การเพิ่มสตอรี่ ซึ่งไม่เกี่ยวกับคุณภาพโดยตรง แต่เกี่ยวกับเรื่องราวความเป็นมา การเชื่อมโยงอดีต และการพัฒนารูปแบบตลาดใหม่ ประการที่หนึ่ง คือ การฟื้นเรื่องราวสตอรี่ของข้าว แม้เทศกาลกินข้าวใหม่จะหายไป แต่เรื่องราวยังเหลืออยู่และให้ความสำคัญในการฟื้นฟูฐานทรัพยากรและรากฐานภูมิปัญญาเดิมที่ยังเหลืออยู่ ประการที่สอง แม้เราจะเปลี่ยนวิถีรูปแบบการทำนา แต่สายพันธุ์ข้าวดั้งเดิมก็ยังเหลืออยู่ ซึ่งเป็นฐานทรัพยากรความหลากหลายที่สำคัญในการพัฒนา ตัวอย่างเช่น ข้าวหอมมะลิแดง มีคุณสมบัติเป็นข้าวน้ำตาลต่ำ และมีการนำไปวิจัยพบคุณสมบัติในการเป็นเซรั่มเครื่องสำอาง นี่คือหนทางที่สามารถพัฒนาได้

ประการที่สาม การฟื้นคุณค่าของข้าว ความหอม รสชาติ การมาใช้ในโลกยุคใหม่ที่คนไทยกินข้าวน้อยลง ในอดีตคนไทยกินข้าว 170 กก.ต่อคนต่อปี เหลือ 95 กก.ต่อคนต่อปี กรณีตัวอย่างประเทศญี่ปุ่น คนญี่ปุ่นกินข้าวน้อยลงเกือบเท่าตัว แต่ปรากฎการณ์คือ ชาวนาญี่ปุ่นผลิตข้าวได้เพิ่มขึ้น ราคาดีขึ้น เนื่องจากทิศทางการผลิตข้าวเพื่อแปรรูปสร้างมูลค่าเพิ่ม ไม่ได้ผลิตเป็นข้าวสารแบบในอดีต แต่ผลิตเพื่อกินเป็นยา แปรรูปเป็นขนม และเครื่องสำอาง เป็นต้น

นั่นคือทิศทางและข้อเสนอการพัฒนาเศรษฐกิจและตลาดข้าวเพื่อหลุดออกจากภาวะถดถอยของการตลาดข้าวในปัจจุบัน ด้วยการพัฒนาคุณค่าข้าวตลาดเฉพาะ (Niche Market) การพัฒนาข้าวตลาดเฉพาะ ได้แก่ ข้าวอินทรีย์ ข้าวสิ่งบ่งชี้ทางภูมิศาสตร์ ข้าวสี ข้าวโภชนาการสูง เป็นต้น ซึ่งปัจจุบันมีแนวโน้มการส่งออกเพิ่มขึ้นร้อยละ 10 ต่อปี แต่ยังเป็นสัดส่วนน้อยมากเพียงร้อยละ 1.8 เมื่อเทียบกับปริมาณการส่งออกข้าวทั่วไป ทำอย่างไรจะพัฒนาข้าวตลาดเฉพาะเหล่านี้ให้มีสัดส่วนเพิ่มขึ้น โดยไม่ควรทำเพื่อการค้าอย่างเดียว แต่ทำภายใต้ระบบการปลูกที่คำนึงถึงคุณภาพชีวิต คนปลูก คนกิน เพื่อวิถีการบริโภคและวัฒนธรรม ทำให้เรามีสิ่งแวดล้อมดีขึ้น มีความมั่นคงทางอาหารมากขึ้น

ที่มา : ไทยโพสต์ วันที่ 25 ม.ค. 2565

ผู้เขียน : อารีวรรณ คูสันเทียะ

เกษตรกรดีเด่นแห่งชาติ สาขาบัญชีฟาร์ม ประจำปี 2560 ผู้นำบัญชีมาใช้ในการบริหารจัดการภาคครัวเรือน ภาคการเกษตร และการสร้างเครือข่ายในชุมชนให้รู้จักการทำบัญชีครัวเรือนและบัญชีต้นทุนอาชีพ จนทำให้ชุมชนมีความเข้มแข็งอย่างเป็นระบบ

เมื่อวันที่ 9 ก.ค.63 นางสุดใจ ชมภูมี เกษตรกรดีเด่นแห่งชาติ สาขาบัญชีฟาร์ม ปี 2560 จากชุมชนบ้านผารังหมี ต.ไทรย้อย อ.เนินมะปราง จ.พิษณุโลก เปิดเผยว่า ปัจจุบันมีอาชีพทำนาและทำเกษตรแบบเศรษฐกิจพอเพียงควบคู่กันไป เช่น การทำนาข้าวปลอดภัย การผลิตปุ๋ย การผลิตฮอร์โมนพืช การทำน้ำยาซักผ้า น้ำยาล้างจาน โดยมีการจดบันทึกบัญชีครัวเรือนและบัญชีต้นทุนอาชีพในทุกกิจกรรมที่ทำ ซึ่งปกติมีความสนใจทำบัญชีเพื่อจดบันทึกรายรับรายจ่ายในการทำนาเป็นประจำอยู่แล้ว แต่มาจริงจังเมื่อปี 2543 เนื่องจากหมู่บ้านได้รับคัดเลือกให้เป็นหมู่บ้านมั่งมีศรีสุขจากกรมการพัฒนาชุมชน ซึ่งให้มีการทำบัญชีเพื่อเป็นตัวชี้วัด จำนวน 33 ครัวเรือน ซึ่งตนก็ได้สมัครเข้าร่วมโครงการในครั้งนั้นด้วย ทำให้เริ่มเรียนรู้เรื่องการทำบัญชีอย่างจริงจังตั้งแต่นั้นมา พร้อมกับทำหน้าที่ช่วยสอนแนะให้คนอื่น ๆ ในหมู่บ้านรู้จักการทำบัญชีด้วย

จนกระทั่งในปี 2550 กรมตรวจบัญชีสหกรณ์ได้เข้ามาให้คำแนะนำในการจดบันทึกบัญชีครัวเรือนและบัญชีต้นทุนอาชีพ ซึ่งมีรายละเอียดที่ชัดเจนมากขึ้น เมื่อจดบันทึกแล้วทำให้รู้มากกว่ากำไรขาดทุน แต่สามารถแยกกิจกรรมที่เราทำได้อย่างละเอียด รู้ถึงกิจกรรมที่เราทำมากขึ้น ช่วยให้สามารถวิเคราะห์ วางแผนการผลิตได้เป็นอย่างดี จนได้รับการคัดเลือกให้เป็นกรรมการศูนย์เรียนรู้โครงการพระราชดำริเศรษฐกิจพอเพียง โดยนำหลักการทรงงานมาปรับใช้กับหลักสูตรกิจกรรมลดรายจ่าย เพิ่มรายได้ มีการทำบัญชีครัวเรือน บัญชีต้นทุนอาชีพ และส่งเสริมกลุ่มอาชีพเพิ่มรายได้ เช่น กลุ่มทำปุ๋ยหมัก กลุ่มแปรรูปผลิตภัณฑ์น้ำยาล้างจาน น้ำยาซักผ้า กลุ่มนาข้าวปลอดภัย เป็นต้น นอกจากนี้ ยังได้รับเลือกจาก ธกส. ให้เป็นวิทยากรหมอหนี้สอนการทำบัญชีครัวเรือนและบัญชีต้นทุนอาชีพให้กับเกษตรกรผู้พักชำระหนี้ และติดตามการจัดทำบัญชี พร้อมให้คำแนะนำปรึกษาด้านอาชีพและการทำบัญชีให้กับชาวบ้านในชุมชน รวมถึงทำหน้าที่ช่วยตรวจบัญชีให้กับชาวบ้านและเกษตรกรที่เข้าประชุมกลุ่มอาชีพต่าง ๆ ในแต่ละเดือน

"การชักชวนให้ชาวบ้านมาสนใจจดบันทึกบัญชีครัวเรือนและบัญชีต้นทุนอาชีพต้องสร้างแรงจูงใจ ซึ่งในเบื้องต้น มีแนวทางว่าหากใครทำบัญชีต่อเนื่องและนำมาให้คณะกรรมการกลุ่มตรวจบัญชีทุกเดือนก็จะมีรางวัลมอบให้ เช่น มอบเมล็ดพันธุ์ผักให้ไปปลูก ต่อมาได้พัฒนาเป็นธนาคารความดี เพื่อเป็นการกระตุ้นให้ชาวบ้านนำสมุดบัญชีมาให้คณะกรรมการกลุ่มตรวจสม่ำเสมอ หากคนไหนนำสมุดบัญชีมาตรวจ 1 ครั้ง จะมีคะแนนให้ 50 คะแนน และหากมีการร่วมกิจกรรมสาธารณะประโยชน์อื่น ๆ ในชุนชน จะได้ 20 คะแนน เป็นต้น เมื่อครบ 1 ปีก็จะนำคะแนนมารวมกัน และมีรางวัลมอบให้เพื่อเป็นขวัญกำลังใจสำหรับผู้ที่มีคะแนนสะสมสูงสุดและคะแนนในลำดับรองลงมาตามลำดับ ซึ่งเป็นกิจกรรมที่ได้รับความสนใจและได้รับความร่วมมือจากชาวบ้านเป็นอย่างดี" นางสุดใจ กล่าว

นางสุดใจ กล่าวต่ออีกว่า จากการช่วยสอนแนะให้กับคนในชุมชนได้รู้จักการทำบัญชีครัวเรือนและบัญชีต้นทุนอาชีพมาอย่างต่อเนื่อง จนทำให้ชุมชนมีความเข้มแข็ง สามารถลดภาระหนี้สินจากสิ่งที่ไม่จำเป็น รู้จักการวิเคราะห์ในการลดต้นทุนในการทำนาและการประกอบอาชีพเสริมอื่น ๆ รู้จักการนำวัตถุดิบที่มีในพื้นที่มาทำสิ่งทดแทนปัจจัยการผลิตเพื่อลดต้นทุน ซึ่งทำให้ได้คุณภาพและปริมาณที่สูงขึ้น ส่งผลให้คนในชุมชนมีความเป็นอยู่ที่ดีขึ้น รู้จักประมาณตน ช่วยเหลือซึ่งกันและกัน ผลพวงจากการที่คนในชุมชนจดบันทึกบัญชีอย่างสม่ำเสมอ และเป็นชุมชนหนึ่งซึ่งเป็นศูนย์เรียนรู้ของ ธ.ก.ส. จึงทำให้ทาง ธ.ก.ส. พิจารณาปรับลดดอกเบี้ยให้กับชาวบ้านที่เป็นลูกหนี้ จากเดิมอัตราร้อยละ 7% เหลือเพียงร้อยละ 4% เพียงลูกหนี้นำสมุดจดบันทึกทางบัญชีไปแสดงและสามารถอธิบายข้อมูลต่าง ๆ ที่จดบันทึกได้ รวมถึงโครงการเงินกู้ของกลุ่มอาชีพต่าง ๆ ของชุมชนเอง ก็มีการพิจารณาปรับลดดอกเบี้ยให้กับผู้ที่นำสมุดจดบัญชีมาแสดงต่อคณะกรรมการกลุ่มอย่างสม่ำเสมอเช่นกัน.

ทั้งนี้ ในปี 2560 นางสุดใจ ชมภูมี ได้รับคัดเลือกให้เป็นเกษตรกรดีเด่นแห่งชาติ สาขาบัญชีฟาร์ม ซึ่งถือว่าเป็นความภาคภูมิใจสูงสุดในชีวิต โดยนางสุดใจยังคงทำหน้าที่ในการสอนบัญชีต้นทุนอาชีพ และบัญชีครัวเรือนให้แก่เด็ก เยาวชน นักเรียน นักศึกษา และประชาชนทั่วไปอย่างต่อเนื่อง ทั้งที่เข้ามาศึกษาเรียนรู้ภายในศูนย์เรียนรู้ฯ และร่วมเป็นวิทยากรให้กับศูนย์ฯ อื่น ๆ

ที่มา : ไทยรัฐ วันที่ 9 ก.ค. 2563

![]()

มูลนิธิชีวิตไท (Local Act)

129/250 หมู่บ้านเพอร์เฟคเพลส รัตนาธิเบศร์ ถนนไทรม้า ต.บางรักน้อย อ.เมือง จ.นนทบุรี 11000

โทรศัพท์: 02-048-5465 E-mail : This email address is being protected from spambots. You need JavaScript enabled to view it.

ติดตามเราได้ที่ ![]()

![]()