โครงการเสวนาวิชาการสาธารณะ

เรื่อง “ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน”

วันอังคารที่22 กุมภาพันธ์ 2565 เวลา 13.00 – 16.30 น.

ณ ห้องประชุมลาเวนเดอร์2 โรงแรม ทีเค. พาเลซ แอนด์ คอนเวนชั่น กรุงเทพฯ

จากสถานการณ์แพร่ระบาดของโควิด-19 ที่ยืดเยื้อมานานกว่า 2 ปี ส่งผลกระทบทำให้วิกฤตปัญหาหนี้สินครัวเรือนไทยที่ย่ำแย่อยู่แล้วทวีความรุนแรงขึ้นไปอีก โดยเฉพาะปัญหาหนี้สินครัวเรือนเกษตรกร ข้อมูลจากการสำรวจของสำนักงานเศรษฐกิจการเกษตร พบว่า ในช่วง 2 ปีที่เกิดโควิดระบาดส่งผลให้หนี้สินเกษตรกรเพิ่มขึ้นถึงร้อยละ 74 โดยคาดการณ์ว่าหนี้สินครัวเรือนเกษตรกรปี 2564 มีประมาณ 262,317 บาทต่อครัวเรือน เพิ่มขึ้นร้อยละ 16.5 เทียบปี 2563 มีหนี้สิน 225,090 บาทต่อครัวเรือนและเพิ่มขึ้นร้อยละ 18.4 จากปี 2562 มีหนี้สินเกษตรกรเฉลี่ย 221,490 บาทต่อครัวเรือน แต่หากเทียบระยะเวลา 2 ปี หลังการระบาดของโควิด-19 หนี้สินเกษตรกรเพิ่มขึ้นร้อยละ 74 จากปี 2561 ก่อนจะมีการระบาดของโควิด-19 เกษตรกรมีหนี้สินเกษตรกรเฉลี่ย 150,636 บาทต่อครัวเรือน

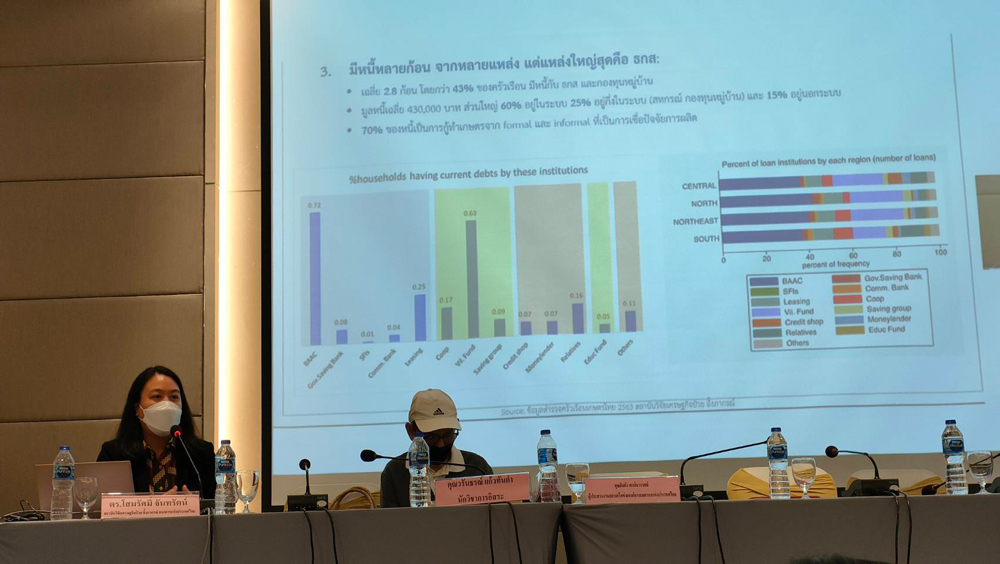

ทั้งนี้วิกฤตโควิดและวิกฤตหนี้สินยังส่งผลกระทบทำให้ปัญหาการสูญเสียสิทธิที่ดินทำกินของเกษตรกรทวีความรุนแรงขึ้น เนื่องจากเกษตรกรจำนวนมากนำที่ดินเป็นหลักประกันเงินกู้ในรูปแบบการจำนองและขายฝากผู้อื่นอยู่ถึง 29,873,189 ไร่ (ที่มา : ลักษณะการถือครองที่ดินทางการเกษตร ปี 2562 ,สำนักงานเศรษฐกิจการเกษตร) เมื่อประสบปัญหาวิกฤตรายได้และไม่สามารถชำระหนี้ได้ตามกำหนดเวลา เกษตรกรจะมีปัญหาการถูกฟ้องร้อง จนจบลงด้วยการถูกบังคับคดี ขายทอดตลาดและสูญเสียที่ดินในที่สุด ข้อมูลจากกรมบังคับคดี พบว่า แนวโน้มการบังคับคดีและขายทอดตลาดที่ดินสูงขึ้น จากผลกระทบโควิด-19 ในปีงบประมาณ 2564 (ต.ค.2563-ก.ย.2564) สถิติสำนวนคดีแพ่ง (ยึดทรัพย์สิน-อายัดทรัพย์สิน-ขับไล่รื้อถอน-ขายทอดตลาด) ที่เข้าสู่กระบวนการบังคับคดีจำนวน 348,573 คดี (ทุนทรัพย์ 510,800 ล้านบาท) เพิ่มขึ้นร้อยละ 5.7 เทียบปีงบประมาณ 2563 มีคดีเกิดขึ้น 329,681 คดี (ทุนทรัพย์ 613,279 ล้านบาท) และเพิ่มขึ้นร้อยละ 14.5 จากปีงบประมาณ 2562 ที่มีคดีเกิดขึ้น 287,789 คดี (ทุนทรัพย์ 1,325,074 ล้านบาท) ซึ่งหากเทียบระยะ 2 ปี ก่อนและหลังการระบาดโควิด ปีงบประมาณ 2562 และ 2564 พบแนวโน้มการบังคับคดีและขายทอดตลาดที่ดินสูงขึ้นร้อยละ 21.1

นับเป็นนโยบายที่ดีเมื่อนายกรัฐมนตรีได้ประกาศให้ปี 2565 เป็น "ปีแห่งการแก้หนี้ภาคครัวเรือน" ให้สำเร็จ โดยสั่งการให้ทุกหน่วยงานที่เกี่ยวข้องเร่งบรรเทาภาระความเดือดร้อนและแก้ไขปัญหาหนี้สินภาคครัวเรือน และกำหนดให้การแก้ไขปัญหาหนี้สินของประชาชนรายย่อย (รวมถึงเกษตรกรรายย่อย) เป็นพันธกิจหลักและเร่งดำเนินการในประเด็นต่าง ๆ ที่ได้รับมอบหมายให้แล้วเสร็จโดยเร็ว

โดยหากพิจารณากลไกเชิงนโยบายและหน่วยงานที่มีบทบาทและภารกิจหลักในการช่วยเหลือและแก้ไขปัญหาหนี้สินเกษตรกรรายย่อย คือ หน่วยงานภายใต้การกำกับของกระทรวงการคลัง ได้แก่ ธนาคารแห่งประเทศไทย ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร และสำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร ซึ่งเป็นหน่วยงานภายใต้การกำกับของคณะกรรมการกองทุนฟื้นฟูและพัฒนาเกษตรกร มีนายกรัฐมนตรีหรือรองนายกรัฐมนตรีซึ่งนายกรัฐมนตรีมอบหมายเป็นประธานกรรมการ ดังนี้

ธนาคารแห่งประเทศไทย (ธปท.) มีภารกิจในการดูแลหนี้ของประชาชนตั้งแต่ต้นน้ำจนถึงปลายน้ำ คือ ตั้งแต่การให้ความรู้ทางการเงินเพื่อให้วางแผนทางการเงิน การออกเกณฑ์การให้บริการสินเชื่ออย่างเหมาะสมและเป็นธรรม และการแก้ปัญหาหนี้สิน และหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) และในช่วงที่ประชาชนได้รับผลกระทบจากวิกฤตโควิด ธนาคารแห่งประเทศไทยได้ร่วมกับหน่วยงานที่เกี่ยวข้องดำเนินโครงการปรับโครงสร้างหนี้ สำหรับคนที่เริ่มผ่อนหนี้ไม่ไหว และคนที่เป็นหนี้เอ็นพีแอล โดยมีลูกหนี้ที่เข้าโครงการช่วยเหลือปรับโครงสร้างหนี้ สูงสุดในช่วงเดือน ก.ค.ปี 63 มูลหนี้รวม 7.195 ล้านล้านบาท และได้ปรับโครงสร้างหนี้ไปบางส่วน ล่าสุด ณ เดือน พ.ค.64 มีลูกหนี้ที่อยู่ระหว่างปรับโครงสร้างหนี้ 4.9 ล้านบัญชี มูลหนี้ 3.2 ล้านล้านบาท รวมถึงโครงการช่วยเหลือแก้หนี้อื่นๆ เช่น คลินิกแก้หนี้ โครงการทางด่วนแก้หนี้ โครงการมหกรรมไกล่เกลี่ยหนี้ เป็นต้น ทั้งนี้ ระยะต่อไปธนาคารแห่งประเทศไทยมีความสนใจร่วมวางแนวทางแก้ไขหนี้ของเกษตรกร

ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เป็นสถาบันการเงินเพื่อพัฒนาชนบท มีวัตถุประสงค์ให้ความช่วยเหลือทางด้านการเงินแก่เกษตรกร กลุ่มเกษตรกร และสหกรณ์การเกษตร สำหรับการประกอบอาชีพเกษตรกรรมหรืออาชีพที่เกี่ยวเนื่องกับเกษตรกรรม เพื่อเพิ่มรายได้หรือพัฒนาคุณภาพชีวิตของเกษตรกรหรือครอบครัวของเกษตรกร จากการสํารวจภาวะเศรษฐกิจและสังคมของครัวเรือน พ.ศ. 2562 พบว่า ธนาคารที่ครัวเรือนกู้เงินมากที่สุดร้อยละ 27.5 คือ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร แสดงให้เห็นว่าหนี้สินของเกษตรกรส่วนใหญ่เป็นหนี้กับธ.ก.ส. ในช่วงเกิดโควิดมีข้อมูลหนี้เสียของลูกค้าธ.ก.ส.เพิ่มขึ้น จากรายงานของผู้สอบบัญชีและงบการเงินธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร สำหรับปีสิ้นสุดวันที่ 31 มีนาคม พ.ศ. 2564 เกี่ยวกับหนี้สงสัยจะสูญของ ธ.ก.ส. พบว่าแนวโน้มหนี้สงสัยจะสูญมีแนวโน้มสูงขึ้น โดยในปี พ.ศ. 2563 มียอด 276,813.24 ล้านบาท ขณะที่ปี พ.ศ. 2564 ขยับขึ้นมาเป็น 363,107.71 ล้านบาท เพิ่มขึ้นร้อยละ 31.17 ในช่วงสถานการณ์โควิดที่ผ่านมาธ.ก.ส. ได้ออกมาตรการช่วยเหลือให้แก่ลูกค้า ธ.ก.ส. หลายมาตรการ เช่น โครงการพักชำระหนี้ต้นเงินและดอกเบี้ยเงินกู้ที่ถึงกำหนดชำระตั้งแต่งวดเดือนเมษายน 2563 - งวดเดือนมีนาคม 2564 เป็นเวลา 1 ปี รวมผู้ที่ได้รับประโยชน์จำนวน 3,348,378 ราย คิดเป็นต้นเงินกู้จำนวน 1,265,492 ล้านบาท

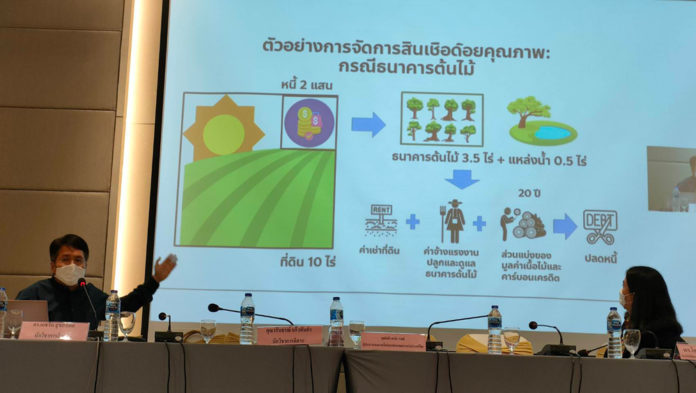

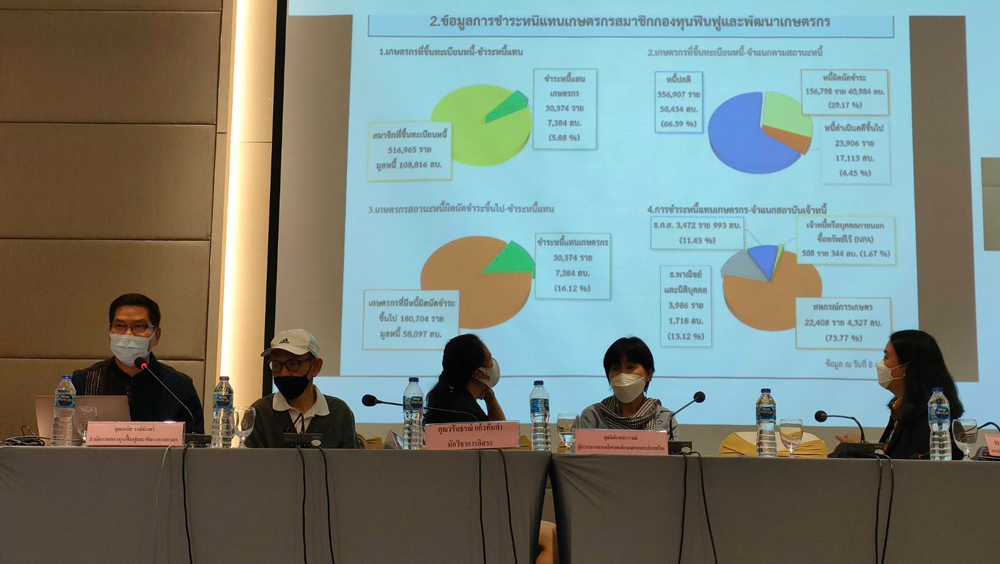

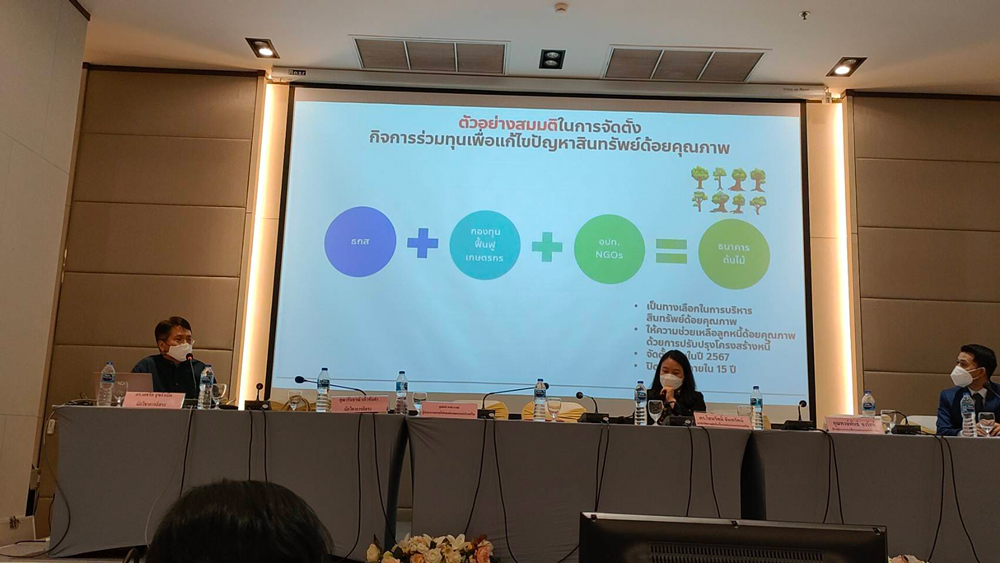

สำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.) มีบทบาทภารกิจด้านการแก้ไขปัญหาหนี้สินของเกษตรกรสมาชิก และสนับสนุนการพัฒนาและฟื้นฟูอาชีพเกษตรกร โดยช่วยแก้ไขหนี้สินอันเนื่องมาจากการประกอบอาชีพเกษตรกรรม ซึ่งต้องเป็นหนี้ในระบบ ที่ผ่านมากองทุนฟื้นฟูฯได้มีบทบาทการทำงานด้านการปรับปรุงกฎหมาย/ระเบียบที่เป็นอุปสรรคและสนับสนุนการจัดการหนี้ของเกษตรกร เจรจากับธนาคารเจ้าหนี้ เพื่อบรรเทาภาระค่าใช้จ่ายของเกษตรกร หากเจรจาปรับโครงสร้างหนี้ตามที่ตั้งเป้าไว้ เกษตรกรจะได้รับการลดการชำระเงินต้นและดอกเบี้ย และรักษาที่ดินทำกินให้มีความมั่นคงเพิ่มขึ้น ข้อมูล ณ เดือนมิถุนายน 2563 มีเกษตรกรที่ประสบปัญหาหนี้สินและได้รับการขึ้นทะเบียนหนี้กับกองทุนฟื้นฟูฯ จำนวน 533,163 ราย 632,784 บัญชี เป็นเงินรวมทั้งหมด 97,466,018,603.40 บาท โดยส่วนใหญ่เป็นหนี้กับธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร 56,037,861,422 บาท คิดเป็นร้อยละ 57.49 ตั้งแต่ปี 2549-2563 มีเกษตรกรขึ้นทะเบียนหนี้ และได้รับการจัดการหนี้แทนจากกองทุนฟื้นฟูฯ (หนี้ NPL และ NPA) จำนวน 29,755 ราย 29,827 บัญชี เป็นเงินรวมทั้งหมด 6,493,995,929.14 บาท เมื่อชำระหนี้ให้แก่สถาบันเจ้าหนี้แทนเกษตรกรแล้วเกษตรกรต้องดำเนินการโอนหลักทรัพย์ที่ดินให้กับกองทุนฟื้นฟูฯ ปัจจุบันมีการโอนหลักทรัพย์ที่ดิน ณ วันที่ 30 กันยายน 2563 จำนวน 14,884 ราย 21,940 แปลง รวมเนื้อที่ 157,768 ไร่ และมีเกษตรกรชำระหนี้ปิดบัญชีและไถ่ถอนที่ดินคืนแล้วจำนวน 63,307 ไร่ คิดเป็นร้อยละ 40.12

จะเห็นได้ว่ากลไกเชิงนโยบายและหน่วยงานภาครัฐมีความพยายามที่จะแก้ปัญหาหนี้สินให้กับเกษตรกรเชิงระบบทั้งต้นน้ำ กลางน้ำ ปลายน้ำ ผ่านโครงการและมาตรการความช่วยเหลือด้านต่างๆ ทั้งระยะสั้น ระยะกลาง และระยะยาว แต่ปัญหาหนี้สินเกษตรกรเป็นปัญหาระดับชาติที่เรื้อรังสะสมมานาน และการแก้หนี้อย่างยั่งยืนจำเป็นต้องปลดล็อกเชิงระบบและโครงสร้างไปพร้อมกัน ประกอบกับสถานการณ์การแพร่ระบาดของโควิด-19 เป็นตัวแปรสำคัญและท้าทายจากวิกฤตซ้อนวิกฤต ทั้งด้านการแก้ปัญหาหนี้เดิม ป้องกันไม่ให้เกิดหนี้ก้อนใหม่ และไม่เกิดวิกฤตอื่นที่ส่งผลรุนแรงขึ้น จึงจำเป็นต้องมีการระดมความเห็นและร่วมผลักดันนโยบายทางออกที่เหมาะสมต่อแนวทางช่วยเหลือและแก้ไขปัญหาหนี้สินเกษตรกรให้เกิดความยั่งยืน นั่นคือการมองเป้าหมายทางออกการแก้ปัญหาหนี้สินเกษตรไปสู่การฟื้นฟูอาชีพ การปรับระบบการผลิต การสร้างรายได้ สร้างความมั่นคงในชีวิตให้แก่เกษตรกร

ทั้งนี้มูลนิธิชีวิตไท (Local Act) ได้ร่วมกับนักวิชาการ ภาคีเครือข่ายเกษตรกรและหน่วยงานที่เกี่ยวข้อง จัดเวทีเสวนาวิชาการสาธารณะ เรื่อง “ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน” ขึ้น เพื่อนำเสนอผลการศึกษาวิจัยสู่สาธารณะในประเด็นเชิงนโยบายและกฎหมายที่เกี่ยวข้องกับการแก้ไขปัญหาหนี้สินของชาวนาและเกษตรกรในสถานการณ์โควิด และเพื่อให้เกิดการแลกเปลี่ยนเรียนรู้ มุมมอง และข้อเสนอแนะต่อผลการศึกษา อันจะเป็นประโยชน์ต่อการสนับสนุนการแก้ปัญหาหนี้สินและการปรับตัวของชาวนาและเกษตรกรไปสู่การผลิตที่ยั่งยืนและมีคุณภาพชีวิตที่ดีต่อไป

วัตถุประสงค์

1. เพื่อนำเสนอผลการศึกษาวิจัยสู่สาธารณะในประเด็นเชิงนโยบายและกระบวนการยุติธรรมที่เกี่ยวข้องกับการแก้ไขปัญหาหนี้สินของเกษตรกรในสถานการณ์โควิด

2. เพื่อระดมความเห็นและข้อเสนอแนะในประเด็น “ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน” เพื่อสนับสนุนการแก้ปัญหาหนี้สินและการปรับตัวของเกษตรกรไปสู่การผลิตที่ยั่งยืนและมีคุณภาพชีวิตที่ดี

ผลที่คาดว่าจะได้รับ

1. กลุ่มเกษตรกร หน่วยงานราชการ เอกชน นักวิชาการและทุกภาคส่วนที่เกี่ยวข้องได้ร่วมแลกเปลี่ยนและมีข้อเสนอแนะต่อแนวทางการขับเคลื่อนให้เกิดนโยบายและกระบวนการยุติธรรมที่เหมาะสมและสอดคล้องการแก้ไขปัญหาหนี้สินของเกษตรกรในสถานการณ์โควิด

2. สาธารณชนและสื่อมวลชนเข้าใจและสามารถสื่อสารข้อมูลผลการศึกษาและข้อเสนอเชิงนโยบายและกระบวนการยุติธรรมที่เกี่ยวข้องกับการแก้ไขปัญหาหนี้สินของเกษตรกร การปรับตัวของเกษตรกรที่มีปัญหาหนี้สิน และการปรับตัวไปสู่การผลิตที่ยั่งยืน

องค์กรร่วมจัด

- มูลนิธิชีวิตไท (Local Act)

- สภาเกษตรกรแห่งชาติ

- สำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร (กฟก.)

- สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย

สนับสนุนโดย

สำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.)

กำหนดการเสวนาวิชาการสาธารณะ

เรื่อง “ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน”

วันอังคารที่ 22 กุมภาพันธ์ 2565 เวลา 13.00 – 16.30 น.

ณ ห้องประชุมลาเวนเดอร์ 2 โรงแรม ทีเค. พาเลซ แอนด์ คอนเวนชั่น กรุงเทพฯ

12.00 – 13.00 น. ลงทะเบียน รับเอกสาร และรับประทานอาหารกลางวัน

13.05 – 13.10 น. กล่าวรายงาน โดย คุณสมจิต คงทน ผู้อำนวยการมูลนิธิชีวิตไท

13.10 – 13.20 น. เปิดเวทีการเสวนาและแสดงปาฐกถา โดย คุณศรีสะเกษ สมาน รองเลขาธิการสภาเกษตรกรแห่งชาติ “ยุทธศาสตร์และแนวทางแก้ปัญหาหนี้สินเกษตรกรในภาวะวิกฤต”

13.20 – 15.30 น. เวทีเสวนา หัวข้อ “ปลดล็อกวิกฤตหนี้เกษตรกร ข้อเสนอเชิงนโยบายและทางออกที่ยั่งยืน”โดย

- คุณเพ็ญนภา หงษ์ทอง นักวิชาการอิสระ (บทเรียนกระบวนการยุติธรรมทางแพ่งว่าด้วยการบังคับคดีหนี้เกษตรกร)

- คุณวรันธรณ์ แก้วทันคำ นักวิชาการอิสระ (บทเรียนนโยบายการจัดการหนี้เกษตรกร)

- คุณนครินทร์ อาสะไวย์ มูลนิธิชีวิตไท (บทเรียนกระบวนการแก้หนี้เกษตรกรระดับพื้นที่)

- คุณกิมอัง พงษ์นารายณ์ ผู้ประสานงานสภาเครือข่ายองค์กรเกษตรกรแห่งประเทศไทย (บทเรียนการช่วยเหลือและการแก้ปัญหาหนี้เกษตรกร)

- คุณมนัส วงษ์จันทร์ สำนักงานกองทุนฟื้นฟูและพัฒนาเกษตรกร (บทเรียนการจัดการหนี้และรักษาที่ดินเกษตรกร)

- ดร.โสมรัศมิ์ จันทรัตน์ สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ธนาคารแห่งประเทศไทย (จากงานวิจัยสู่การออกแบบนโยบายแก้หนี้เกษตรกรที่ยั่งยืน

- ผู้แทนจากธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (บทเรียนการจัดการหนี้เกษตรกรในภาวะโควิด)

- ดร.เดชรัต สุขกำเนิด นักวิชาการอิสระ (นโยบายและทางออกการแก้หนี้เกษตรกรที่ยั่งยืน)

ดำเนินรายการโดย : คุณณัฐดนัย ใหม่ซ้อน ผู้ช่วยบรรณาธิการข่าว ช่อง 8

15.30 – 16.30 น. ผู้เข้าร่วมทางออฟไลน์และออนไลน์อภิปรายแลกเปลี่ยนและให้ความเห็น

ติดต่อสอบถามรายละเอียดได้ที่ อารีวรรณ 061-3914969 Email : This email address is being protected from spambots. You need JavaScript enabled to view it.